每日經濟新聞 2019-03-11 22:10:13

“互聯網保險投訴案件的激增,很大程度和保險體量的大幅增加有關,特別是互聯網保險所占市場份額的大幅增加。”一位業內人士坦言。

每經記者|袁園 每經編輯|姚祥云

近期,中國銀保監會發布了《關于2018年度保險消費投訴情況的通報》(以下簡稱《通報》)。通報顯示,2018年,中國銀保監會及其派出機構共接收涉及保險公司的保險消費投訴88454件,同比下降5.00%。

《每日經濟新聞》記者梳理數據發現,2018年保險消費投訴反映依舊主要集中在車險理賠糾紛、人身險產品銷售糾紛等問題上。與往年不同的是,2018年互聯網保險消費投訴直線上升,同比增長121.01%。“互聯網保險投訴案件的激增,很大程度和保險體量的大幅增加有關,特別是互聯網保險所占市場份額的大幅增加。”一位業內人士對《每日經濟新聞》記者表示。

從數據上來看,2018年,中國銀保監會及其派出機構共接收涉及保險公司的保險消費投訴88454件,同比下降5.00%。其中,保險合同糾紛投訴86491件,占投訴總量的97.78%,同比下降4.96%;涉嫌違法違規投訴1963件,占投訴總量的2.22%,同比下降6.92%。

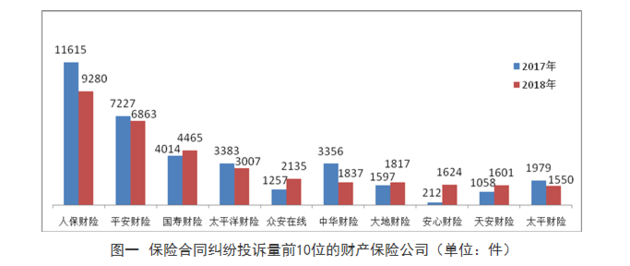

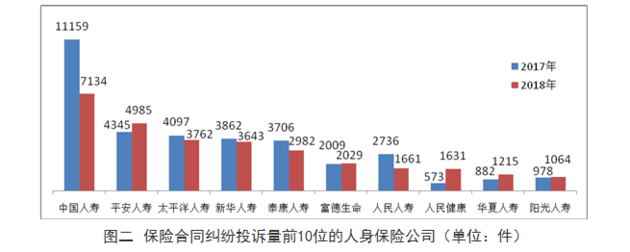

具體來看,保險合同糾紛投訴方面,涉及財產保險公司48296件,占比55.84%,較上年同期下降0.75%;涉及人身保險公司38195件,占比44.16%,較上年同期下降9.79%。

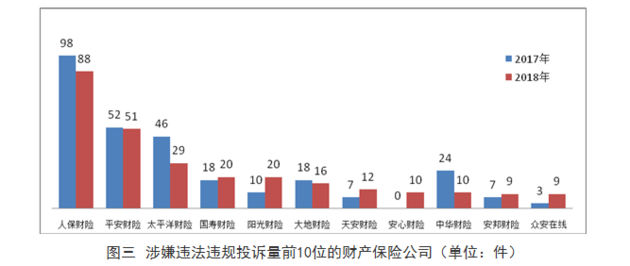

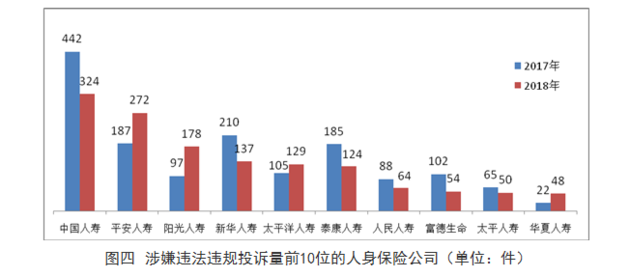

2018年,中國銀保監會及其派出機構接收由監管機構負責處理的保險公司涉嫌違法違規投訴1963件。其中,涉及財產保險公司337件,占比17.17%;涉及人身保險公司1626件,占比82.83%。

從投訴反映主要問題來看,財產保險投訴主要集中在機動車輛保險理賠方面。2018年,中國銀保監會及其派出機構共接收財產保險公司理賠糾紛投訴38839件,占財產保險公司投訴總量的79.86%。其中,機動車輛保險理賠糾紛投訴28820件,占財產保險公司理賠糾紛投訴總量的74.20%。主要反映承保時未充分說明義務導致理賠爭議、保險責任認定不合理、定損金額爭議、理賠時效慢、理賠資料繁瑣等問題。

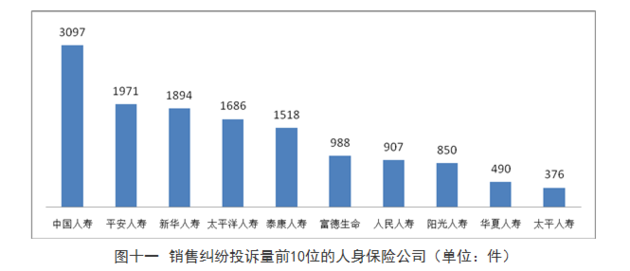

此外,人身保險銷售糾紛問題仍然較為突出。2018年,中國銀保監會及其派出機構共接收人身保險公司銷售糾紛投訴16976件,占人身保險公司投訴總量的42.63%。主要反映夸大保險責任或收益、未明確告知保險期限和不按期交費的后果、未充分告知解約損失和滿期給付年限、虛假宣傳等問題。

根據銀保監會披露,眾安在線、安心財險、天安財險、人民健康、陽光財險、陽光人壽、華夏人壽等保險公司投訴量有過半增長,在各類保險投訴中被多次點名。《每日經濟新聞》記者注意到,消費者投訴一直是監管層重點關注的問題之一。2017年,銀保監會結合當年保險消費投訴處理考評情況,對投訴處理考評排名靠后的保險公司進行監管談話,要求相關保險公司高度重視消費者權益保護工作,限時整改。

與行業投訴同比下降不同,互聯網保險的投訴比例可謂是大幅上升。《通報》顯示,2018年,互聯網保險消費投訴10531件,同比增長121.01%。投訴主要反映銷售告知不充分或有歧義、理賠條件不合理、拒賠理由不充分、捆綁銷售保險產品、未經同意自動續保等問題。

互聯網保險消費投訴量居前5位的分別為眾安在線、安心財險、泰康在線、人民健康、平安財險。“互聯網保險投訴案件的激增,很大程度和保險體量的大幅增加有關,特別是互聯網保險所占市場份額的大幅增加。”一位業內人士坦言。

區別于傳統的保險形式,互聯網保險主要是通過保險公司或保險中介公司的網站、手機客戶端、微信公眾號等銷售平臺開展業務,互聯網保險的“設計——投保——核保”,乃至于“理賠”正在實現全方位的線上操作。這種新型保險模式在業務規模大幅增長之中也暗含風險。保險條款的專業性與復雜性,在缺乏專業人員講解的情況下,投保人在短時間內很難對保險條款的保險范圍、免責條款、財產險的收益率等詳細內容有全面理解。而一旦產生糾紛,保險消費者除了撥打電話、線上尋找客服外,主張自身權益的方式受到很多限制,這也加劇了互聯網保險理賠難的問題。

“不能將互聯網的便利性當侵害保險消費者權益的方便之門。”某業內人士表示,要減少互聯網保險投訴案件的發生,緩解互聯網保險糾紛,必須著重從保險銷售環節及理賠環節兩個投訴重災區入手。同時,也希望相關從業人員能在合規前提下探索創新,摒棄貓膩行為,找準市場定位。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP