每日經(jīng)濟(jì)新聞 2020-02-16 20:45:43

日前,國(guó)家金融與發(fā)展實(shí)驗(yàn)室披露了2019年宏觀杠桿率數(shù)據(jù),數(shù)據(jù)顯示2019年全年,實(shí)體經(jīng)濟(jì)杠桿率245.4%,比上年上升了6.1個(gè)百分點(diǎn)。分部門(mén)看,居民部門(mén)杠桿率55.8%,比上年上升了3.7個(gè)百分點(diǎn);非金融企業(yè)部門(mén)杠桿率151.3%,比上年僅上升了0.3個(gè)百分點(diǎn)。

每經(jīng)記者|張壽林 每經(jīng)編輯|盧九安

圖片來(lái)源:攝圖網(wǎng)

在穩(wěn)杠桿基調(diào)下,宏觀杠桿水平備受各界關(guān)注。日前,國(guó)家金融與發(fā)展實(shí)驗(yàn)室披露了2019年宏觀杠桿率數(shù)據(jù),顯示指標(biāo)水平有所上升。這份最新《NIFD季報(bào)》顯示,2019年全年,實(shí)體經(jīng)濟(jì)杠桿率245.4%,比上年上升了6.1個(gè)百分點(diǎn)。

分部門(mén)看,居民部門(mén)仍然是杠桿率上升的主要驅(qū)動(dòng)力,杠桿率55.8%,比上年上升了3.7個(gè)百分點(diǎn)。非金融企業(yè)部門(mén)杠桿率151.3%,比上年僅上升了0.3個(gè)百分點(diǎn)。

相比之前的幾年,政府杠桿率升幅較為明顯。其中,中央政府全年上升了0.6個(gè)百分點(diǎn),地方政府杠桿率全年上升了1.5個(gè)百分點(diǎn)。

《NIFD季報(bào)》由國(guó)家金融與發(fā)展實(shí)驗(yàn)室副主任、中國(guó)社科院經(jīng)濟(jì)研究所副所長(zhǎng)張曉晶和國(guó)家金融與發(fā)展實(shí)驗(yàn)室國(guó)家資產(chǎn)負(fù)債表研究中心研究員劉磊執(zhí)筆。

從實(shí)體經(jīng)濟(jì)杠桿率的季度變化來(lái)看,《NIFD季報(bào)》顯示,一季度上漲的幅度較大,四季度出現(xiàn)了下降。從政策力度上看,一季度發(fā)力較重,在外部沖擊較為嚴(yán)重的背景下,重心開(kāi)始偏向于穩(wěn)增長(zhǎng),新增人民幣貸款達(dá)6.3萬(wàn)億元,創(chuàng)造了歷史峰值。但進(jìn)入二季度后,這種杠桿率過(guò)快增長(zhǎng)的勢(shì)頭得到抑制,新增人民幣貸款同比出現(xiàn)下降。三、四季度這種杠桿率增長(zhǎng)趨緩的態(tài)勢(shì)得到延續(xù),尤其是四季度,宏觀杠桿率出現(xiàn)了下降,這也與經(jīng)濟(jì)增長(zhǎng)的態(tài)勢(shì)基本一致。

分部門(mén)看,居民部門(mén)仍然是杠桿率上升的主要驅(qū)動(dòng)力,而非金融企業(yè)部門(mén)的杠桿率已經(jīng)出現(xiàn)了三個(gè)季度的下降。居民部門(mén)杠桿率55.8%,比上年上升了3.7個(gè)百分點(diǎn),但從年內(nèi)季度變化來(lái)看,杠桿率的增長(zhǎng)幅度是逐季下降的。

非金融企業(yè)部門(mén)杠桿率151.3%,比上年僅上升了0.3個(gè)百分點(diǎn),四個(gè)季度分別為3.4、-1.2、-0.7和-1.2個(gè)百分點(diǎn)。在幾家城商行出現(xiàn)風(fēng)險(xiǎn)事件的背景下,企業(yè)的負(fù)債意愿和銀行的資金供給都出現(xiàn)了萎縮。

從年度比較來(lái)看,《NIFD季報(bào)》顯示,2016年非金融企業(yè)杠桿率達(dá)到157.6%,成為歷史高點(diǎn),2017和2018年分別下降了1.0和5.6個(gè)百分點(diǎn)。從季度比較來(lái)看,2017~2019年共計(jì)12個(gè)季度中,除了每年的第一季度出現(xiàn)了杠桿率上升,其余9個(gè)季度的杠桿率都是環(huán)比下降的。

政府部門(mén)杠桿率38.3%,比上年上升了2.1個(gè)百分點(diǎn)。相比之前的幾年,政府杠桿率升幅較為明顯。其中,中央政府全年上升了0.6個(gè)百分點(diǎn)。地方政府杠桿率全年上升了1.5個(gè)百分點(diǎn)。

金融部門(mén)杠桿率趨于穩(wěn)定。全年來(lái)看,從資產(chǎn)方統(tǒng)計(jì)的金融部門(mén)杠桿率54.8%,比上年下降了4.6個(gè)百分點(diǎn)。金融杠桿率自2017年開(kāi)始的強(qiáng)監(jiān)管開(kāi)始掉頭向下,至2019年已逐漸趨于平穩(wěn),金融部門(mén)去杠桿或?qū)⒏嬉欢温洹?/p>

非金融企業(yè)杠桿率因在各部門(mén)中依然保持較高水平,仍受到高度關(guān)注。從非金融企業(yè)的融資工具來(lái)看,非金融企業(yè)的表外融資規(guī)模自2017年達(dá)到高點(diǎn)后逐年下降。社融規(guī)模中的信托貸款、委托貸款和未貼現(xiàn)銀行承兌匯票三項(xiàng)加總,在2017年末達(dá)到26.9萬(wàn)億元,隨后開(kāi)始下降。2018和2019年分別下降了2.9和1.8萬(wàn)億,2019年末已降至22.2萬(wàn)億元。這三項(xiàng)債務(wù)與名義GDP之比也從2014年的最高點(diǎn)33%下降到2019年末的22%。這成為非金融企業(yè)杠桿率持續(xù)下行的主要原因。這部分表外融資規(guī)模的下降,與近兩年以來(lái)監(jiān)管機(jī)構(gòu)對(duì)影子銀行的強(qiáng)監(jiān)管是密不可分的。

2019年12月召開(kāi)的中央經(jīng)濟(jì)工作會(huì)議指出,要保持宏觀杠桿率基本穩(wěn)定,壓實(shí)各方責(zé)任。而在2018年召開(kāi)的中央經(jīng)濟(jì)工作會(huì)議中,表述為堅(jiān)持結(jié)構(gòu)性去杠桿的基本思路。

在2019年10月,國(guó)家發(fā)改委財(cái)政金融和信用建設(shè)司財(cái)政處處長(zhǎng)關(guān)鵬也曾指出,遏制杠桿率快速上升的勢(shì)頭,首先把增量控制住,要逐漸緩和。即從快速上升到緩慢上升,再到能夠適度穩(wěn)定在相對(duì)水平。

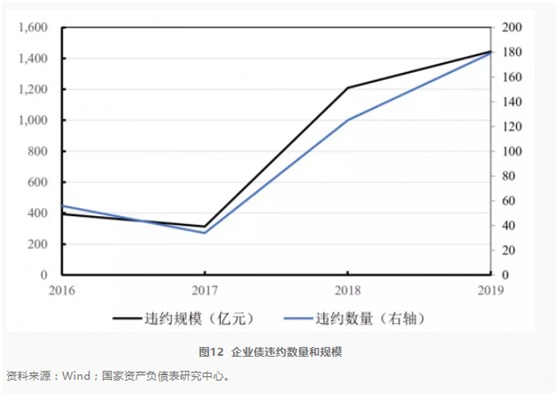

《NIFD季報(bào)》顯示,2018年企業(yè)債券違約大幅增長(zhǎng),全年共有125只企業(yè)債發(fā)生違約,涉及規(guī)模1209.6億元。而2015~2017年這三年里企業(yè)債違約規(guī)模總和僅有846億元。2019年企業(yè)債券違約進(jìn)一步上升,全年共179只債券出現(xiàn)違約,涉及違約規(guī)模達(dá)1444.1億元。經(jīng)濟(jì)下行和打破剛兌是企業(yè)債違約的主要原因,未來(lái)這種違約事件還會(huì)增加。但總體上看,企業(yè)債違約風(fēng)險(xiǎn)相對(duì)較小,不會(huì)造成系統(tǒng)性風(fēng)險(xiǎn)。

2019年末企業(yè)債券存量規(guī)模約為23.5萬(wàn)億元,違約債券所涉及到的規(guī)模僅為1444.1億元,占比0.6%,低于銀行的不良貸款率。從積極的角度來(lái)看,企業(yè)債違約數(shù)量增加有利于債券市場(chǎng)的建設(shè)完善,促進(jìn)信用風(fēng)險(xiǎn)的價(jià)格發(fā)現(xiàn)過(guò)程。

至于中國(guó)企業(yè)債務(wù)為什么如此之高?北京大學(xué)光華管理學(xué)院院長(zhǎng)劉俏曾給出一個(gè)視角,認(rèn)為可解釋為企業(yè)投資效率太低,進(jìn)一步可歸結(jié)為兩點(diǎn):一是經(jīng)濟(jì)微觀基礎(chǔ)薄弱,二是金融資源錯(cuò)配。

從上市公司來(lái)看,劉俏測(cè)算,投資資本平均收益率約為3%。也就是說(shuō),金融體系投給其一塊錢(qián),一年下來(lái)上市公司大概賺三分錢(qián)的稅后利潤(rùn)。而投資股票或者買(mǎi)理財(cái)產(chǎn)品都希望有6%、8%甚至更高的回報(bào),在此情形下,上市公司只有繼續(xù)借錢(qián)加杠桿,雪球滾得越來(lái)越大,非金融企業(yè)部門(mén)的債務(wù)就越來(lái)越高。

另一方面,上市公司中,民企投資回報(bào)不到4%,而國(guó)企只有大概2%。但從金融資源配置上看,劉俏測(cè)算,2018年中國(guó)新增貸款只有14%配置到民營(yíng)企業(yè),存量上,2018年末民營(yíng)企業(yè)的貸款余額占所有人民幣貸款存量比例僅25.8%。

由此,劉俏提出,去杠桿是不是要一刀切,或者換一個(gè)角度描述,杠桿是否有好壞之分?如果有,什么是好的,什么又是壞的。他的視角是,能夠提升一個(gè)國(guó)家全要素生產(chǎn)率的杠桿就是好杠桿,反過(guò)來(lái),讓一個(gè)國(guó)家賬務(wù)越來(lái)越大,還款意愿越來(lái)越弱的債務(wù),就是壞的。進(jìn)一步說(shuō),去杠桿也應(yīng)該因杠桿不同而分開(kāi)施策。

封面圖片來(lái)源:攝圖網(wǎng)

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線(xiàn):4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線(xiàn)? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112