每日經濟新聞 2020-10-29 09:48:28

每經記者|畢華章 每經實習記者|肖婷婷 每經編輯|畢華章

上篇文章粉巷君(ID:nbdfxcj)主要回溯了地方融資平臺作為“錢袋子”的歷史,以及在“剝離”政府融資職能大方向下的有益嘗試(陜西市縣“一把手”工程,要做這事兒(上)。

就陜西來說,平臺轉型升級已被提到市縣“一把手”工程的地位,轉型后的相關量化指標也已浮現。

在更為具體的操作層面,究竟可用哪些市場化舉措實現整合?整合之后誰來替補、如何運營?將產生哪些潛在機遇?

諸多值得關注的內容,我們將提煉解讀。

首先透過幾組數據,看一下地方融資平臺的情況,窺斑見豹。

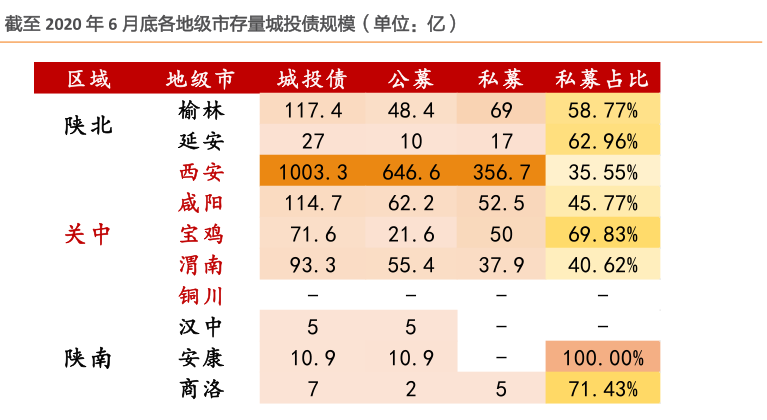

梳理同花順數據,不完全統計,2018年初至今,陜西城投債總規模為2358億元,發債數量為228只,發債的城投公司累計為40個。其中,今年以來發債的城投公司為28家。

如果從城投債的存量規模上來看,陜北地區內城投債主要集中在榆林,而延安城投債存量規模較低。

關中地區內,西安市的城投債規模較大;咸陽、寶雞、渭南存量城投債規模處省內第二梯隊,而銅川則無存量城投債。

陜南地區內整體平臺較少,也難怪在這次《意見》中,特意將市縣級平臺的資產規模下調60%(市級平臺資產規模為200億元,縣級為20億元)。

這些發債募集的資金,在包括地方基礎設施等領域發揮了作用……

如今,各市縣的融資平臺面臨著整合升級。而這也是陜西此次推動融資平臺市場化的基本原則之一。

圖片來源〡天風證券研究所

此次《意見》提到,清理撤銷“空殼類”平臺,除西安市、西咸新區,原則上市級平臺不超過4家,國家級開發區平臺不超過3家,省級開發區和縣級平臺不超過2家。2019年一般公共預算收入少于2億元的區縣原則上只保留1家平臺。

當然,整合并非機械式的一刀切。根據意見,采用的是分類整合推進:

· 對于主要承擔公益類項目融資的“空殼類”平臺,依法注銷;

· 對于兼有政府性融資和公益性項目的“實體類”平臺,剝離政府融資功能,兼并重組為公益類國有企業;

· 對于“商業類”地方融資平臺,則推進轉型為公益類國有企業。

尤其是在資產盤活、注入上,有許多新的操作方式可供選擇。

比如,鼓勵各級政府運用PPP模式引入社會資本參與改造和運營;利用資產管理有限公司(AMC)化債。

再者,還可以合理利用金融工具,譬如今年4月初在基建領域大火的不動產投資信托基金REITs,以及不斷推進的資產證券化(ABS)。

這些方式都能加快基建項目回收周期,有助化解債務壓力。

融資平臺的轉型,意味著今后將采用市場化方式運行。

如此一來,融資渠道的拓展,就顯得極為重要了。

對于市縣融資平臺而言,銀行仍是主渠道之一。所不同的是,要完善現有政銀企對接機制,鼓勵銀行按照市場化原則加大支持力度,嚴防盲目抽貸、壓貸或停貸。

直接融資也必不可少。平臺公司可以運用企業債券、公司債券、銀行間債券等工具。

除此之外,信托和保險的功能也被這份《意見》明確。

其中提到,支持信托公司,特別是省屬信托公司,參與省內重大項目投資評估、資本運作和后期管理。

支持信托公司以省內經營性資產為標的,發行信托理財產品,募集基礎設施建設資金,加強信托公司在重大項目投資中的融資引領作用。

這意味著陜國投和西部信托等省屬信托公司,今后或將在省內重大項目投融資中進一步發揮作用。

保險公司也有空間。保險資金可通過債權投資計劃、股權投資計劃等方式,投資基礎設施、社會民生等重大工程。

圖片來源〡攝圖網

中國人民大學財政金融學院副院長趙錫軍評價說,引進金融機構的力量,拓寬融資渠道是一方面,關鍵在于提升風控的專業能力。

在他看來,“如果說引入的金融機構治理能力比較強,風控能力比較強,其實是在幫助地方融資平臺對項目的風險評判,對專業能力的提升也大有裨益。”

話說回來,要打好這套“組合拳”,對融資平臺的專業能力要求明顯提高。

平臺可以成立專業投融資團隊,引入有豐富投融資經驗的人員作為融資專員。對市場關注較高的待遇問題,也有明確——投融資團隊和融資專員薪酬與市場化融資規模及質量掛鉤。對金融從業人員而言,機遇就在眼前。

如此,整合后的融資平臺公司,將有健全的現代企業制度,實行自主經營、自負盈虧的市場化運營模式。

說實話,對各市縣融資平臺而言,此次轉型的意義無疑是重大的,相關舉措,也頗有技術含量。

其實,陜西著手地方融資平臺轉型,此前已打下一定基礎。早在2018年7月,陜西省財政廳曾發文《關于推進我省融資平臺公司轉型發展的意見》。

相較之下,這次又更加細化到了市縣融資平臺,并且明確要求加入“一把手”工程。

中國人民大學的趙錫軍副院長表示,受疫情的沖擊,在“六穩六保”工作任務下,各地方對融資平臺進行梳理和規范,正當其時。

疫情之下,今年整體融資信貸較為寬松,城投債規模上漲較快。

在國家金融與發展實驗室披露的報告中,今年二季度城投債發行規模同比增長49.63%,存量同比增長20%。今年上半年,全國城投債余額已突破10萬億元。

這意味著未來各省的償債壓力也會增加,化解債務、平臺轉型更需加緊。

圖片來源〡攝圖網

實際上,全國層面而言,此前已有湖南、貴州、重慶、四川、山東等省市發布文件,推進轉型如火如荼。

其中,茅臺集團助力地方“以酒化債”的例子頗有意思。

9月中旬,向來不差錢的茅臺集團,竟然發債了!

這可是茅臺的歷史首次,而且出手闊綽,募資額高達150億。

這筆錢除了打算用來償還有息債務、補充流動資金需求等,還包括收購貴州高速公路集團14%的股權。

對于盈利狀況一般的貴州高速集團來說,引入如此優質的股東,對其發展助力,以及化解該融資平臺的債務壓力的作用不言而喻。

如果考慮到其他省份也在推進等因素,也就能更好理解陜西如此重視融資平臺轉型的意義。

當然,在這波平臺轉型大潮中,對各市縣也不啻為一次考驗,但是著眼長遠,這次轉型是必然要經歷的……

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112