每日經(jīng)濟(jì)新聞 2022-02-22 09:12:27

每經(jīng)記者|許立波 林姿辰 每經(jīng)編輯|文多

“我那天照常看賬戶,(發(fā)現(xiàn))藥明康德就已經(jīng)跌停了,查炒股軟件,才知道‘名單’的事情。”

說起最近一次大額浮虧的經(jīng)歷,徐飛(化名)依然能感受到當(dāng)時(shí)的“痛”,本想求穩(wěn)而選擇了投資白馬股,沒想到一個(gè)“名單”就能引起這么大波動(dòng)。

徐飛所說的“名單”一事,指藥明生物于2月8日發(fā)布的聲明中,提及的旗下兩家子公司被列入美國商務(wù)部“未經(jīng)核實(shí)名單”(以下簡(jiǎn)稱UVL)。

消息一出,當(dāng)天藥明生物(02269,HK)下跌22.77%、A股藥明康德(603259,SH)跌停,康龍化成(300759,SZ)、泰格醫(yī)藥(300347,SZ)等也有不同程度跌幅。這也令CXO(醫(yī)藥外包)產(chǎn)業(yè)鏈的風(fēng)險(xiǎn)因素又一次被推到臺(tái)前熱議。

一面是CXO公司真金白銀的訂單和實(shí)打?qū)嵉臉I(yè)績,一面是尚未完全國產(chǎn)替代的上游裝備、在收入結(jié)構(gòu)中占比奇高的海外收入。國產(chǎn)CXO企業(yè)的“冰與火之歌”已經(jīng)奏響,股市在紅與綠之間震蕩,投資者涌進(jìn)涌出。未來,行業(yè)將向何處發(fā)力?答案已經(jīng)浮出水面。

被“UVL”攪動(dòng)的藥明生物

2月8日,藥明生物披露,其兩家子公司被列入U(xiǎn)VL。藥明生物在聲明中稱,該名單主要是基于美國機(jī)構(gòu)無法核實(shí)“接受美國出口產(chǎn)品的各方的合法性和可靠性”。

圖片來源:公告截圖

消息傳出不久,公司股價(jià)大跌30%,有投資者人士認(rèn)為這“暴露出藥明生物的核心風(fēng)險(xiǎn),可能會(huì)影響投資邏輯”。

當(dāng)天上午,一場(chǎng)電話會(huì)議緊急召開。會(huì)上,藥明生物CEO陳智勝對(duì)投資人關(guān)注的問題一一進(jìn)行了回復(fù)。

根據(jù)美國法律,被列入U(xiǎn)VL名單中的企業(yè)并非直接違反美國出口管制法,而是未配合美國政府的相關(guān)調(diào)查。美國政府無法核實(shí)這些企業(yè)是否可靠,因此出于警告本國企業(yè)的目的將這些企業(yè)列入U(xiǎn)VL名單。

在電話會(huì)議上,陳智勝反復(fù)強(qiáng)調(diào)UVL不同于所謂“實(shí)體名單”(Entity List)或“黑名單”(Black List),不會(huì)影響到對(duì)應(yīng)公司的所有業(yè)務(wù),只有出口管制的產(chǎn)品受影響。

導(dǎo)致藥明生物被列入U(xiǎn)VL名單的,是CDMO(合同研發(fā)與生產(chǎn)服務(wù)組織)企業(yè)熟悉的兩個(gè)上游部件——一次性生物反應(yīng)器控制器和中空纖維過濾器。過去十年,藥明生物獲得美國商務(wù)部批準(zhǔn),一直從美國進(jìn)口部分上述產(chǎn)品,美國商務(wù)部也會(huì)及時(shí)完成針對(duì)這些產(chǎn)品合理使用(即自用,不得轉(zhuǎn)售)的例行核實(shí)程序。但2020年初暴發(fā)的新冠疫情,成了例行核查的“攔路虎”。

陳智勝表示,國內(nèi)也有其他公司進(jìn)口該設(shè)備,但藥明生物的進(jìn)口量可能占國內(nèi)的一大半,因此美國商務(wù)部可能認(rèn)為藥明生物轉(zhuǎn)賣的風(fēng)險(xiǎn)也最大。

據(jù)藥明生物官網(wǎng)聲明,為全球客戶提供的服務(wù)不會(huì)因兩家公司被列入“未經(jīng)核實(shí)名單”而受到影響,各項(xiàng)業(yè)務(wù)均正在穩(wěn)步推進(jìn)。

面對(duì)這個(gè)無形的擋板,緊鑼密鼓的交流還在繼續(xù)。陳智勝提出了兩種對(duì)策,一是公司自己作出承諾(即相關(guān)產(chǎn)品是用于自用而不作轉(zhuǎn)售),二是等待美國商務(wù)部的現(xiàn)場(chǎng)檢查。

但陳智勝也不確定這兩種對(duì)策的勝算各有幾分。因?yàn)椋?strong>美國商務(wù)部2019年時(shí)就應(yīng)該對(duì)公司進(jìn)行現(xiàn)場(chǎng)檢查,過去兩年公司一直和美國商務(wù)部保持溝通,“每次我們下訂單的時(shí)候就跟他(美國商務(wù)部)說我們等著你來檢查,也就是說其實(shí)這個(gè)事已經(jīng)拖了快三年了”。

最終,藥明生物等來的是列入U(xiǎn)VL。

目前,陳智勝唯一確定的是:藥明生物上海、無錫子公司的10萬升產(chǎn)能已建設(shè)到位,無需采購生物反應(yīng)器硬件設(shè)備;超濾膜包可通過向歐洲、日本供應(yīng)商采購從而進(jìn)行替代。他還認(rèn)為,子公司被列入U(xiǎn)VL不會(huì)影響藥明生物未來兩年的業(yè)績表現(xiàn)。

CRO被“誤傷”,CDMO在“未雨綢繆”

然而,投資者的悲觀情緒并未因?yàn)殛愔莿俚?ldquo;推心置腹”暫停。

年后開工首周,藥明生物市值縮水近千港元,并帶動(dòng)整個(gè)CXO板塊下跌,其中既有藥明康德、康龍化成等國內(nèi)一線CDMO,也不乏昭衍新藥(603127,SH)、方達(dá)控股(01521,HK)、凱萊英(002821,SZ)等CRO(醫(yī)藥研發(fā)外包)企業(yè)的身影。

昭衍新藥的股價(jià)也一度受到影響

令投資者疑慮的是,為何CXO板塊會(huì)因?yàn)橐环菝麊萎a(chǎn)生如此大波動(dòng)?這是否反應(yīng)過度?

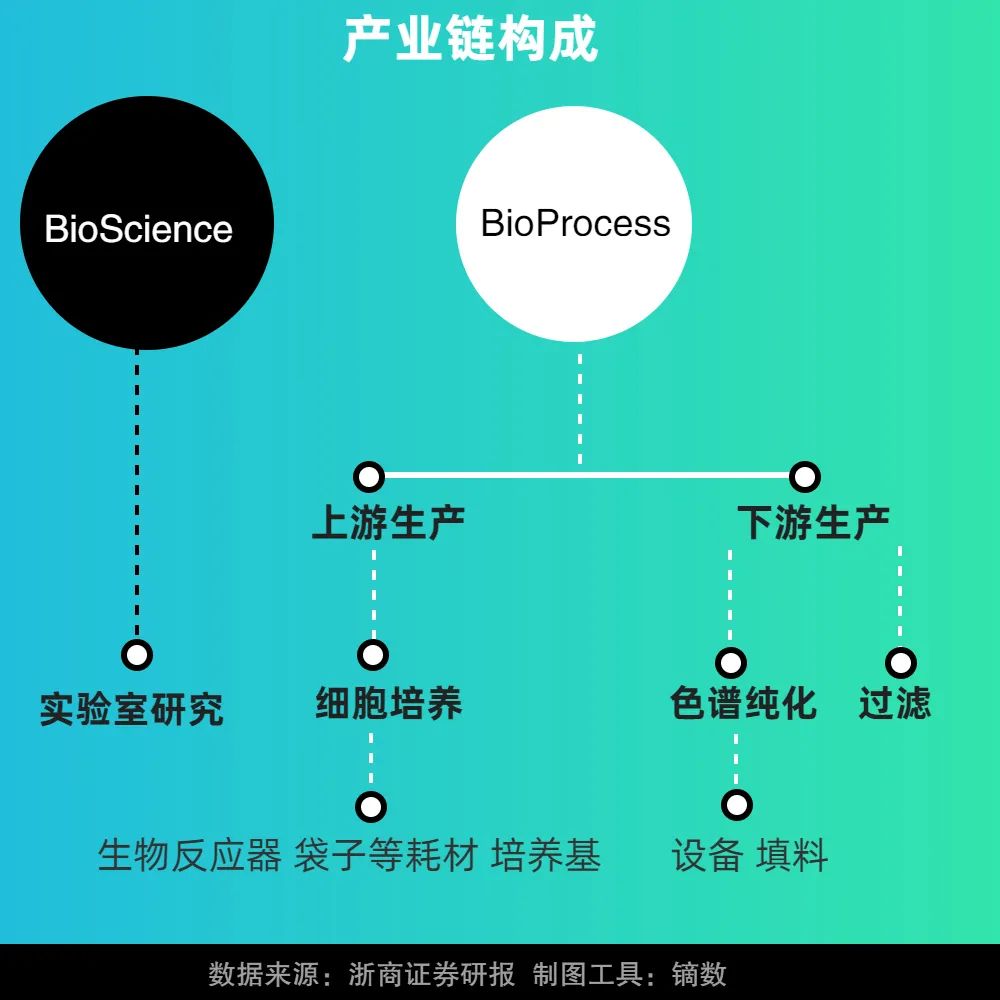

要回答這個(gè)問題,可以先了解下各類CXO企業(yè)向海外采購的是什么。

CXO板塊中,一部分是做藥物研發(fā)的CRO,可分為臨床前CRO和臨床CRO,另外一部分是做研究生產(chǎn)的CDMO和CMO(合同生產(chǎn)服務(wù)組織)。這兩部分的重要區(qū)別在于是否參與藥物的生產(chǎn)環(huán)節(jié)。

臨床前CRO,其上游供應(yīng)商提供的是生命科學(xué)/化學(xué)實(shí)驗(yàn)設(shè)備、耗材、試劑;臨床CRO的上游供應(yīng)商是臨床試驗(yàn)機(jī)構(gòu);CMO或CDMO的上游供應(yīng)商,則是藥物生產(chǎn)設(shè)備和藥物生產(chǎn)原料。

首先,就CRO企業(yè)來說,從業(yè)者認(rèn)為股價(jià)下跌是遭受“誤傷”。

一位臨床前CRO公司的內(nèi)部人士告訴記者,公司從美國進(jìn)口比較多的設(shè)備是用于分析的高精度質(zhì)譜儀、色譜儀。這些分析測(cè)試類儀器的用途明確,與涉及生產(chǎn)制造類的設(shè)備相比,受到出口管制的風(fēng)險(xiǎn)極低。而直接用于產(chǎn)品生產(chǎn)的高端制造類設(shè)備,更易受到管制。

“如果連這一類分析儀器都進(jìn)入美國的出口管制清單,那意味著絕大部分行業(yè)的中美正常商貿(mào)活動(dòng)都會(huì)受到影響,這種極端情況是不大可能出現(xiàn)的。”

隨后,記者聯(lián)系到多家國內(nèi)CRO企業(yè)。其中,凱萊英內(nèi)部人員告訴記者,公司目前業(yè)務(wù)主要在化學(xué)藥領(lǐng)域,美國對(duì)生物反應(yīng)器的出口管制對(duì)公司沒有影響,公司的生產(chǎn)設(shè)備則一般都是在國內(nèi)采購的。

另一家聚焦藥物安全性評(píng)價(jià)的CRO企業(yè)內(nèi)部人員也告訴記者,公司可能會(huì)有個(gè)別試驗(yàn)材料需要進(jìn)口,但進(jìn)口數(shù)量不多,且國內(nèi)也有可替代的產(chǎn)品,因此不存在“卡脖子”。(美國對(duì)生物反應(yīng)器的出口管制)肯定影響不大,“對(duì)我們做安全性評(píng)價(jià)業(yè)務(wù)來講的話,也不涉及該設(shè)備的使用,影響可以忽略。”

而談起制造類設(shè)備,上述臨床前CRO公司的內(nèi)部人士表示,用于生產(chǎn)小分子化藥的制造類設(shè)備已具備非常高的國產(chǎn)替代化程度,但是大分子生物藥在國內(nèi)起步較晚,要完全實(shí)現(xiàn)替換還需要時(shí)間,因此目前受管制的情況更多。

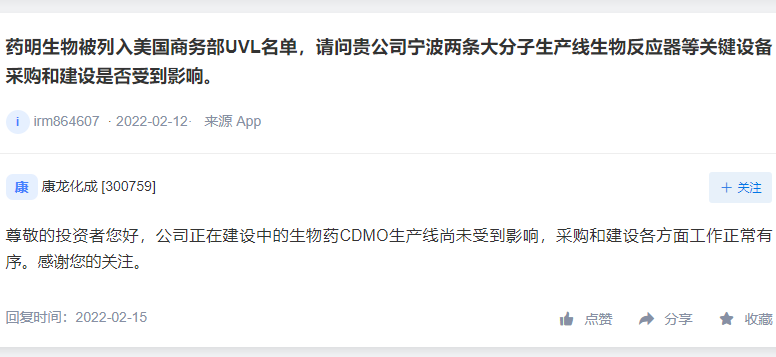

此外,國內(nèi)另一家CDMO巨頭康龍化成在互動(dòng)平臺(tái)回復(fù)投資者稱,公司正在建設(shè)中的生物藥CDMO生產(chǎn)線尚未受到(藥明生物被列入美國商務(wù)部UVL名單)影響,采購和建設(shè)各方面工作正常有序。

圖片來源:深交所互動(dòng)易截圖

因此,截至目前來說,藥明生物被列入U(xiǎn)VL事件的影響沒有市場(chǎng)預(yù)期的大。臨床CRO公司內(nèi)部人士表示,該事件發(fā)生后,很多投資人會(huì)存在CXO行業(yè)上游“卡脖子”的顧慮,認(rèn)為整個(gè)行業(yè)出現(xiàn)了很大的風(fēng)險(xiǎn)。但在他看來,這是將特別的風(fēng)險(xiǎn)點(diǎn)無限放大。實(shí)際上,目前絕大多數(shù)上游設(shè)備和儀器都處于正常的商務(wù)交流范圍內(nèi)。

此外,股價(jià)波動(dòng)同樣也是投資人對(duì)CXO板塊后續(xù)業(yè)績擔(dān)憂的體現(xiàn),畢竟這些公司涉及創(chuàng)新藥物IP,且大部分收入來自海外客戶。但不可忽視的是,很多國內(nèi)CDMO企業(yè)已經(jīng)看到上游貿(mào)易風(fēng)險(xiǎn)并作出改變。陳智勝稱,藥明生物從2021年開始就已經(jīng)在做(供應(yīng)鏈上的調(diào)整),公司在全球有“兩個(gè)半”供應(yīng)商的概念,其中兩個(gè)供應(yīng)商分別指美國,歐洲和日本,半個(gè)供應(yīng)商是指中國。目前,公司的生物反應(yīng)器和過濾器的供應(yīng)商分別有4個(gè),在業(yè)務(wù)層面已經(jīng)在適當(dāng)?shù)匾?guī)避風(fēng)險(xiǎn)。

不過,他也坦誠:“如果將來我們從‘兩個(gè)半’升級(jí)到‘三個(gè)’當(dāng)然更好。”

國內(nèi)CXO上游企業(yè)正在默默追趕

“最極端的情況下,我們就不買了,不買美國設(shè)備,買歐洲設(shè)備、買中國設(shè)備不行嗎?所以,我一直說對(duì)我們真的是沒有什么影響,因?yàn)樗皇菍?duì)將來的廠房的設(shè)備可能有潛在的影響。”陳智勝在溝通會(huì)議上曾如此表示。

事實(shí)上,這一說法在記者與多家產(chǎn)業(yè)鏈公司溝通時(shí)也曾聽到,但背后也透出一絲無奈。

“有一些高精密的分析設(shè)備,雖然國產(chǎn)也有,但是客戶要求比較高的高端業(yè)務(wù),任何一家CRO企業(yè)都傾向于使用進(jìn)口的分析儀器。”該人士說,目前國內(nèi)醫(yī)藥產(chǎn)業(yè)中很多科學(xué)家本身有海外工作的背景,分析數(shù)據(jù)時(shí)也更習(xí)慣或偏好使用海外儀器。

但無論有多少偏愛與習(xí)慣,此次事件還是為國內(nèi)CXO企業(yè)敲響了警鐘。可以預(yù)見的是,未來國內(nèi)企業(yè)都將更為積極地準(zhǔn)備替代美國供應(yīng)商的應(yīng)急清單。同時(shí),下游制藥企業(yè)也將更多地考慮采購國產(chǎn)關(guān)鍵設(shè)備及相關(guān)耗材,相關(guān)供應(yīng)鏈的自主可控和國產(chǎn)替代的呼聲日益強(qiáng)烈。

中信建投在研報(bào)中指出,目前,國內(nèi)生物制藥上游設(shè)備及耗材市場(chǎng)大部分仍然被海外龍頭所占據(jù)。其中具有一定技術(shù)壁壘的產(chǎn)品,如色譜填料/層析介質(zhì)、一次性生物反應(yīng)器、反應(yīng)/儲(chǔ)液/攪拌袋、培養(yǎng)基等領(lǐng)域的產(chǎn)品,國產(chǎn)化率僅20%~30%甚至更低。

以藥明生物采購的生物反應(yīng)器為例,其現(xiàn)狀比較能展示生物制藥上游設(shè)備及耗材市場(chǎng)的情況。

資料顯示,生物反應(yīng)器是指用于微生物和細(xì)胞體外培養(yǎng),通過生化反應(yīng)或生物自身的代謝等來獲得各種目標(biāo)產(chǎn)物、藥物的裝置。其被廣泛應(yīng)用于疫苗、抗體、重組蛋白、細(xì)胞治療等領(lǐng)域,在生物制藥生產(chǎn)環(huán)節(jié)中扮演至關(guān)重要的角色。

按照材質(zhì)來分,生物反應(yīng)器可分為一次性生物反應(yīng)器、不銹鋼生物反應(yīng)器和大型不銹鋼生物反應(yīng)器。

陳智勝此前曾對(duì)媒體通俗地解釋過兩者的區(qū)別:“細(xì)胞反應(yīng)器就好比是一個(gè)煮湯的鍋。過去常用的不銹鋼反應(yīng)罐,每次使用完要清潔滅菌,耗費(fèi)許久時(shí)間,而一次性反應(yīng)器就好比在鍋里裝了一個(gè)一次性塑料袋,用完可以直接扔掉,從而使整個(gè)生產(chǎn)過程周轉(zhuǎn)更快,產(chǎn)能更高。”

記者也了解到,與不銹鋼罐相比,一次性生物反應(yīng)器具有設(shè)施少、一次性資本開支低、工藝轉(zhuǎn)換方便、靈活度高、污染小等優(yōu)點(diǎn)。根據(jù)華經(jīng)產(chǎn)業(yè)研究院的數(shù)據(jù),2020年我國一次性生物反應(yīng)器耗材市場(chǎng)規(guī)模為14.7億元,預(yù)計(jì)到2027年市場(chǎng)規(guī)模將達(dá)到51.35億元,2020~2027年年復(fù)合增長率為21.1%,高于全球增速。

作為國內(nèi)生物制藥上游產(chǎn)業(yè)終須直面的“卡脖子”,一次性生物反應(yīng)器的技術(shù)難點(diǎn)在哪?據(jù)財(cái)聯(lián)社報(bào)道,有生物反應(yīng)器公司人士稱,一次性生物反應(yīng)器的技術(shù)門檻主要體現(xiàn)在三點(diǎn):一是如何將細(xì)胞培養(yǎng)工藝的需求和機(jī)械控制更精準(zhǔn)地匹配,缺乏系統(tǒng)性的經(jīng)驗(yàn);二是一次性生物反應(yīng)袋的膜材、生產(chǎn)工藝、無菌保障、質(zhì)量一致性等方面要求更高;三是一次性電極和傳感器等也依賴于進(jìn)口。

另一方面,記者也了解到,國內(nèi)許多生物反應(yīng)器廠商——如東富龍(300171,SZ)、樂純生物、楚天科技(300358,SZ),也在快速成長。陳智勝認(rèn)為,生物反應(yīng)器的部分硬件估計(jì)(國內(nèi)企業(yè))半年到一年可以做出來;超濾膜包的國產(chǎn)化周期會(huì)更長一些,可能需要1~2年。

據(jù)樂純生物公眾號(hào)所刊載的資料,樂純生物于2021年底及2022年初分別推出了名為LePhinix的一次性生物反應(yīng)器與LeKrius生物工藝薄膜。企業(yè)提供的該一次性生物反應(yīng)器與某進(jìn)口品牌同類產(chǎn)品在CHO K1和CHO DG44細(xì)胞培養(yǎng)中的生物分析數(shù)據(jù)對(duì)比結(jié)果顯示:兩者在細(xì)胞密度、活率、乳酸濃度、pH波動(dòng)等指標(biāo)上均能夠保持?jǐn)?shù)據(jù)基本重合。

另外,楚天科技也在積極籌劃生物前端一次性生物反應(yīng)器及相關(guān)耗材的布局開發(fā),力爭(zhēng)年內(nèi)實(shí)現(xiàn)相關(guān)產(chǎn)品落地。在2021年12月30日的調(diào)研活動(dòng)報(bào)告中,楚天科技表示,公司設(shè)立了控股公司楚天思優(yōu)特,目前正在上海臨港建設(shè)6000平方米左右的廠房,建成后可實(shí)現(xiàn)2億元產(chǎn)能,用于一次性生物反應(yīng)器、配液袋、儲(chǔ)液袋及其膜材等產(chǎn)品的開發(fā)和生產(chǎn)。

資本寵兒沒被完全放棄,資本看到新機(jī)會(huì)

生物反應(yīng)器作為上游細(xì)胞培養(yǎng)的入口設(shè)備,在整個(gè)制藥的工藝流程中,包括一次性生物反應(yīng)袋在內(nèi)的許多耗材都需要搭配固定儀器使用,因此如果相關(guān)企業(yè)能夠打通產(chǎn)業(yè)鏈,形成“設(shè)備+耗材”的捆綁優(yōu)勢(shì),用戶粘性及盈利空間都會(huì)因此受益。

浙商證券在研報(bào)中表示,通過海外復(fù)盤、國內(nèi)技術(shù)對(duì)比發(fā)現(xiàn),國內(nèi)外差距集中在產(chǎn)業(yè)鏈縱向整合、平臺(tái)化。即國內(nèi)公司多服務(wù)于產(chǎn)業(yè)鏈的某個(gè)細(xì)分環(huán)節(jié)(科研試劑、實(shí)驗(yàn)室設(shè)備、生產(chǎn)裝備、耗材/填料等),還沒有橫跨Bio Science Bio Process的平臺(tái)型公司。而國外巨頭方面,以賽多利斯為例,其一開始圍繞一次性生物反應(yīng)器設(shè)備及耗材等制藥裝備上游領(lǐng)域布局構(gòu)筑核心競(jìng)爭(zhēng)力,后又拓展生物藥下游(純化及超濾等)業(yè)務(wù),形成了生物藥生產(chǎn)一體化平臺(tái)。

因此,對(duì)于國內(nèi)生物制藥廠商來說,單一產(chǎn)品或系統(tǒng)的性能提升已不再能滿足其下游客戶的胃口,是否能夠形成縱向整合、平臺(tái)化的產(chǎn)業(yè)鏈才是當(dāng)下的挑戰(zhàn)。

浙商證券在研報(bào)中提及,從國內(nèi)公司的準(zhǔn)備和產(chǎn)品競(jìng)爭(zhēng)力看,森松國際(02155,HK)、東富龍、楚天科技等公司在生物藥上游細(xì)胞培養(yǎng)、下游分離純化和后包裝領(lǐng)域陸續(xù)切入國內(nèi)外頭部藥企供應(yīng)鏈。2021年以來各公司在耗材、填料自研和并購整合方面取得了較大進(jìn)展;此外也關(guān)注到樂純生物、多寧生物、金儀盛世、科百特等公司在一級(jí)市場(chǎng)融資后,在新產(chǎn)品研發(fā)推廣、人員搭建等方面初具競(jìng)爭(zhēng)力。據(jù)此,浙商證券判斷,在部分領(lǐng)域國產(chǎn)裝備/耗材的性能已基本滿足生產(chǎn)/研發(fā)端需求,但高端產(chǎn)品仍需迭代突破,看好應(yīng)用案例增加、供應(yīng)鏈合作深入、融資加速背景下,國產(chǎn)裝備/耗材發(fā)展空間。

圖片來源:多寧生物官網(wǎng)截圖

在資本市場(chǎng),一次性生物反應(yīng)器也已在近年成為投融資活動(dòng)最活躍的細(xì)分領(lǐng)域之一。

2021年末,樂純生物和多寧生物相繼宣布完成多輪融資,涉及金額超10億元。其中,生物制藥工藝解決方案提供商樂純生物,在B+輪投資中得到了來自高瓴、君聯(lián)等多家機(jī)構(gòu)超10億元的總?cè)谫Y。而多寧生物專注于生物醫(yī)藥行業(yè)無血清培養(yǎng)基、一次性產(chǎn)品及生物反應(yīng)器領(lǐng)域產(chǎn)品開發(fā),在C輪融資中得到紅杉中國、清池資本等現(xiàn)有股東持續(xù)追加投資,并引入知名的專業(yè)投資機(jī)構(gòu)德福資本和匯添富。

《每日經(jīng)濟(jì)新聞》記者也注意到,不僅是上游企業(yè)在大舉拓展,CXO公司本身也在積極應(yīng)對(duì)供應(yīng)鏈問題,以“藥明系”為例,其已逐步展開國產(chǎn)化替代布局,藥明生物以近3億元收購純化填料供應(yīng)商博格隆并參股多寧生物;藥明康德則參股納米微球企業(yè)納微科技等。由此,通過多項(xiàng)投資并購等舉措,“藥明系”兩家公司在CXO上游供應(yīng)鏈中的純化填料、反應(yīng)器、培養(yǎng)基、一次性設(shè)備等領(lǐng)域均有所布局。

對(duì)于CXO行業(yè)的這一趨勢(shì),興業(yè)證券醫(yī)藥行業(yè)首席分析師徐佳熹指出,上游供應(yīng)領(lǐng)域的投資邏輯也在發(fā)生變化,從以往的關(guān)注單品過渡至關(guān)注平臺(tái)性公司。并購是CXO跨國巨頭的重要成長路徑之一,徐佳熹據(jù)此判斷,國內(nèi)的CXO未來也可能會(huì)掀起并購潮,從而誕生出能夠提供產(chǎn)業(yè)鏈上游綜合解決方案的供應(yīng)企業(yè)。

圍繞產(chǎn)業(yè)鏈延展的話題,國金證券醫(yī)藥健康研究中心分析師王班也曾表達(dá)過類似觀點(diǎn):企業(yè)要達(dá)到控制成本及放大生產(chǎn)的目的,產(chǎn)業(yè)鏈的延展可能是未來的一大方向。“目前國內(nèi)規(guī)模比較大的(CXO)企業(yè),其實(shí)陸陸續(xù)續(xù)都有一些培養(yǎng)基的自產(chǎn)或者是代加工,我們認(rèn)為未來有產(chǎn)業(yè)鏈延展的這些企業(yè),在后端的服務(wù)上會(huì)具有比較大的優(yōu)勢(shì)。”王班說道。

圖片來源:攝圖網(wǎng)-401491749

記者手記丨制藥裝備國產(chǎn)化:CXO和供應(yīng)商“雙向奔赴”

過去幾年,位于醫(yī)藥行業(yè)上游的CXO企業(yè)滿足了藥企研發(fā)、生產(chǎn)的外包需求,在國內(nèi)創(chuàng)新藥行業(yè)蓬勃發(fā)展的背景下被視作“時(shí)代寵兒”,市值屢創(chuàng)新高,但2022年春節(jié)后,業(yè)內(nèi)巨頭藥明生物的股價(jià)巨震,撕開了黃金賽道的一道硬傷——設(shè)備的國產(chǎn)替代未完成,部分制藥裝備受制于人。

在采訪中,諸多業(yè)內(nèi)人士都提到國產(chǎn)供應(yīng)商有替代選擇的說法,但是“備選”意味濃厚,國產(chǎn)制藥裝備從“能用”到企業(yè)“愿意用”,還有一段距離。但現(xiàn)實(shí)沒有市場(chǎng)反映的那樣悲觀——無論是上游供應(yīng)廠商從關(guān)注單品過渡到關(guān)注平臺(tái)性公司,還是以藥明生物為典型的CXO企業(yè)收購、參股上游供應(yīng)鏈企業(yè),都是業(yè)界對(duì)國產(chǎn)替代作出的積極嘗試。

總的來說,本次藥明生物事件為業(yè)內(nèi)敲響了警鐘,啟發(fā)意義巨大。

此外,在此次事件中大量CRO企業(yè)被誤傷,也說明CXO領(lǐng)域非常細(xì)分、精深,作為該領(lǐng)域的投資者更應(yīng)保持理智,厘清概念,避免羊群效應(yīng),共同促進(jìn)行業(yè)健康、長遠(yuǎn)發(fā)展。

記者:許立波 林姿辰

編輯:文多

視覺:劉陽

排版:文多 馬原

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112