每日經(jīng)濟(jì)新聞 2022-03-25 17:58:18

近日,登陸科創(chuàng)板10個(gè)月的康拓醫(yī)療交出了首份“年度成績(jī)單”,整體處于“穩(wěn)中向上”的趨勢(shì),營(yíng)收同比增長(zhǎng)29.54%,凈利同比增長(zhǎng)55.83%。另一方面,機(jī)構(gòu)散戶雙降,股價(jià)較最高點(diǎn)跌去62%。

數(shù)據(jù)顯示,長(zhǎng)期以來,康拓醫(yī)療的銷售成本以及管理成本均處于高位,形成明顯對(duì)比的是康拓醫(yī)療的研發(fā)費(fèi)用占比較低。

每經(jīng)記者|張文瑜 每經(jīng)編輯|賀娟娟

3月24日晚間,登陸科創(chuàng)板10個(gè)月的康拓醫(yī)療交出了首份“年度成績(jī)單”。

粉巷財(cái)經(jīng)(ID:nbdfxcj)注意到,康拓醫(yī)療發(fā)布財(cái)報(bào)的速度在同區(qū)域上市公司中可謂是“非常之快”。自1月21日發(fā)布年度業(yè)績(jī)預(yù)告、2月24日發(fā)布年度業(yè)績(jī)快報(bào)以來,康拓醫(yī)療保持著每月一次為年報(bào)預(yù)熱的節(jié)奏。而從其三次年報(bào)公告中也可以看出康拓醫(yī)療的業(yè)績(jī)表現(xiàn)。

康拓醫(yī)療是西北地區(qū)首個(gè)醫(yī)療器械股,專注于三類植入醫(yī)療器械產(chǎn)品研發(fā)、生產(chǎn)、銷售的高新技術(shù)企業(yè),主要產(chǎn)品有用于神經(jīng)外科植入的鈦顱骨修補(bǔ)固定產(chǎn)品和 PEEK 顱骨修補(bǔ)固定產(chǎn)品,以及胸骨固定產(chǎn)品、神經(jīng)脊柱產(chǎn)品、配套植入工具等其他產(chǎn)品。

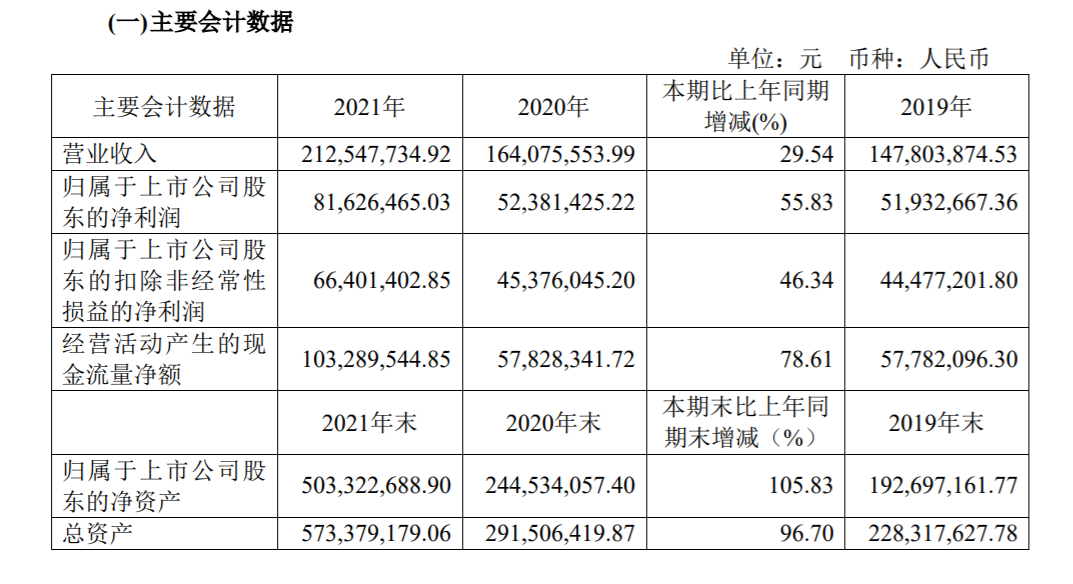

根據(jù)其披露的財(cái)報(bào)來看,康拓醫(yī)療整體處于“穩(wěn)中向上”的趨勢(shì)。2021年,康拓醫(yī)療實(shí)現(xiàn)營(yíng)業(yè)收入2.12億元,同比增長(zhǎng)29.54%;實(shí)現(xiàn)凈利潤(rùn)8162萬元,同比增長(zhǎng)55.83%;實(shí)現(xiàn)扣非凈利潤(rùn)6640萬元,同比增長(zhǎng)46.34%。

圖片來源:康拓醫(yī)療財(cái)報(bào)

粉巷財(cái)經(jīng)認(rèn)為,康拓醫(yī)療業(yè)績(jī)?cè)絹碓?ldquo;穩(wěn)”的背后,與產(chǎn)品線的改變有較大的關(guān)系。

在主營(yíng)的兩大類產(chǎn)品中,PEEK神經(jīng)外科產(chǎn)品的收入逐年提高,并在2020年躍居為公司第一大業(yè)務(wù),此后PEEK產(chǎn)品線在康拓醫(yī)療總營(yíng)收中的滲透率持續(xù)提升;而鈦材料神經(jīng)外科產(chǎn)品在近年來增速則較為緩慢,甚至在2020年出現(xiàn)了負(fù)增長(zhǎng)。

建立在營(yíng)收數(shù)據(jù)上,2021年全年P(guān)EEK產(chǎn)品線實(shí)現(xiàn)銷售收入1.23億元,同比增長(zhǎng)44.69%,銷售收入占主營(yíng)業(yè)務(wù)收入的占比提升至59.93%;鈦材料產(chǎn)品線實(shí)現(xiàn)銷售7271.3萬元,占主營(yíng)業(yè)務(wù)收入的35%。截至12月31日,康拓醫(yī)療鈦材料產(chǎn)品線的庫(kù)存為520699個(gè),同比增長(zhǎng)7.83%。

對(duì)于改變產(chǎn)品線的問題,康拓醫(yī)療曾在招股書中解釋稱:相對(duì)于鈦材料,PEEK 材料具有個(gè)性化程度高、術(shù)后美觀,隔熱性強(qiáng)、不影響術(shù)后腦部醫(yī)學(xué)影像檢查等優(yōu)勢(shì),近年來逐漸受到醫(yī)生和患者的認(rèn)可。

但粉巷財(cái)經(jīng)卻在其財(cái)報(bào)中觀察到,從產(chǎn)品的成本和收益來看,PEEK材料產(chǎn)品相比鈦材料產(chǎn)品線營(yíng)業(yè)成本更低,毛利率卻高了不少。2021年P(guān)EEK產(chǎn)品線的營(yíng)業(yè)成本為1403萬元,毛利率為88.65%;鈦材料產(chǎn)品線的營(yíng)業(yè)成本為1847.1萬元,毛利率為74.60%。

拉長(zhǎng)時(shí)間線來看,2018年至2021年,康拓醫(yī)療主營(yíng)業(yè)務(wù)毛利率逐年上升,分別為76.41%、79.72%、82.86%、82.64%,毛利率不斷在上升,再一次說明康拓醫(yī)療改變產(chǎn)品線后,自身的“造血”能力正在不斷提高。

此外,2021年全年康拓醫(yī)療受到政府補(bǔ)助為1599萬元,遠(yuǎn)遠(yuǎn)超過了第四季度單季度的扣非凈利潤(rùn):2021年Q4,康拓醫(yī)療實(shí)現(xiàn)凈利潤(rùn)1972萬元,環(huán)比下降27%;實(shí)現(xiàn)扣非凈利潤(rùn)1228萬元,環(huán)比下降45%。

康拓醫(yī)療所屬的醫(yī)療器械行業(yè),具備較高的技術(shù)壁壘和行業(yè)準(zhǔn)入門檻,尤其是PEEK材料神經(jīng)外科產(chǎn)品作為康拓醫(yī)療第一大業(yè)務(wù),目前此類產(chǎn)品在國(guó)內(nèi)滲透率比較低,在市場(chǎng)普及方面仍需要各類成本的加持。

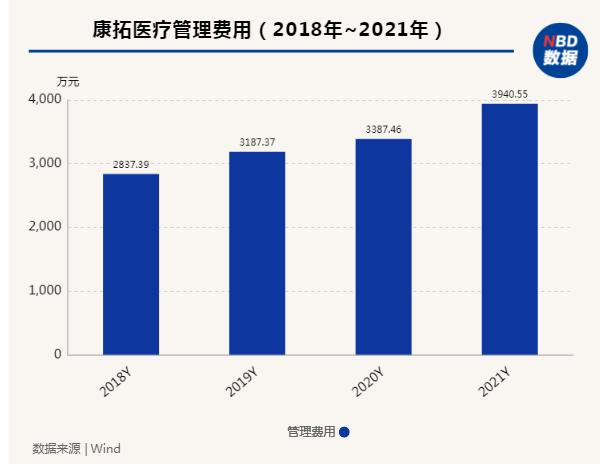

粉巷財(cái)經(jīng)注意到,長(zhǎng)期以來,康拓醫(yī)療的銷售成本以及管理成本均處于高位。

圖片來源:粉巷君 制

2018年至2021年,康拓醫(yī)療的管理費(fèi)用分別為2837.39萬元、3187.37萬元、3387.46萬元以及3940.5萬元,均占據(jù)總營(yíng)收1/5以上;其銷售費(fèi)用分別為2152.7萬元、2490.4萬元、3067.1萬元以及3577.4萬元。

圖片來源:粉巷君 制

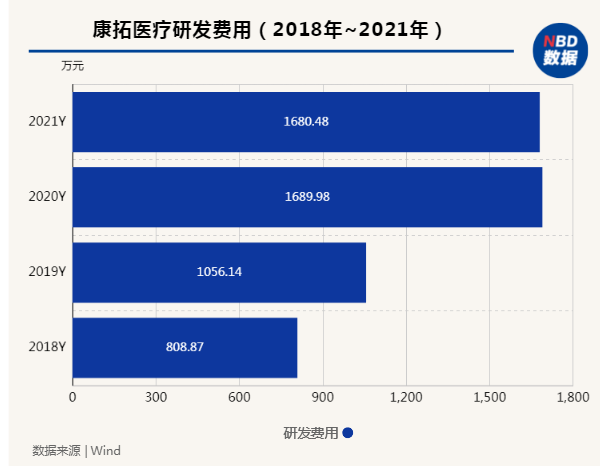

與上述兩項(xiàng)營(yíng)業(yè)成本形成明顯對(duì)比的,是康拓醫(yī)療的研發(fā)費(fèi)用。2018年至2021年,康拓醫(yī)療研發(fā)費(fèi)用分別為808.8萬元、1056.1萬元、1689.9萬元和1680.4萬元,占營(yíng)業(yè)收入的比例分別為7.39%、7.15%、10.30%和7.91%;報(bào)告期內(nèi),康拓醫(yī)療新增研發(fā)人員8人,新增銷售人員10人。

需要長(zhǎng)期考慮的問題是,較高的終端價(jià)格或更先進(jìn)產(chǎn)品的推出導(dǎo)致PEEK產(chǎn)品滲透率不及預(yù)期”而引發(fā)連鎖反應(yīng)的市場(chǎng)風(fēng)險(xiǎn),例如銷售風(fēng)險(xiǎn)。

從其銷售端的數(shù)據(jù)來看,康拓醫(yī)療的銷售模式主要分為經(jīng)銷商、配送商以及直銷三種銷售方式。2021年,康拓醫(yī)療來自經(jīng)銷的收入占到營(yíng)業(yè)收入的87%。由于經(jīng)銷商和公司只是業(yè)務(wù)合作關(guān)系、其在穩(wěn)定性、忠誠(chéng)度層面易受市場(chǎng)、利益導(dǎo)向的影響,這也對(duì)康拓醫(yī)療未來在產(chǎn)品研發(fā)層面提出了更高的要求。

值得注意的是,目前許多醫(yī)療器械公司的產(chǎn)品尚未明確被納入集采中,因而能通過經(jīng)銷商實(shí)現(xiàn)售賣和推廣。但未來,這種情況或?qū)㈦S著醫(yī)療器械板塊的集采發(fā)生顯著的改變。

近年來,越來越多的國(guó)內(nèi)醫(yī)療器械企業(yè)實(shí)現(xiàn) A 股上市,借助資本市場(chǎng)融資功能,醫(yī)療器械企業(yè)通過加大研發(fā)力度、擴(kuò)大產(chǎn)能、完善渠道建設(shè)等舉措進(jìn)一步加快了發(fā)展步伐,但康拓醫(yī)療在資本市場(chǎng)上的表現(xiàn)卻與預(yù)想不符。

整體來看,2021年5月18日康拓醫(yī)療在上交所上市,發(fā)行價(jià)17.34元每股,首日收盤價(jià)92.05元,漲幅高達(dá)430.9%,此后股價(jià)一路上揚(yáng)。自6月1日達(dá)到歷史最高價(jià)133.35元/股后,康拓醫(yī)療在資本市場(chǎng)表現(xiàn)就開始了下跌。

圖片來源:粉巷君 制

雖然中間稍有回落,但康拓醫(yī)療股價(jià)整體表現(xiàn)依然很虐。截至3月25日收盤,康拓醫(yī)療報(bào)49.65元/股,距離去年6月份歷史最高點(diǎn)已跌去63%。

此外,除了股價(jià)一路下挫以外,機(jī)構(gòu)和散戶也在不斷退出。

公開資料顯示,2021年5月18日,康拓醫(yī)療的股東數(shù)量為18058戶,截至12月31日,康拓醫(yī)療的股東數(shù)量?jī)H為4132戶,較巔峰時(shí)期已經(jīng)跌去了77%。

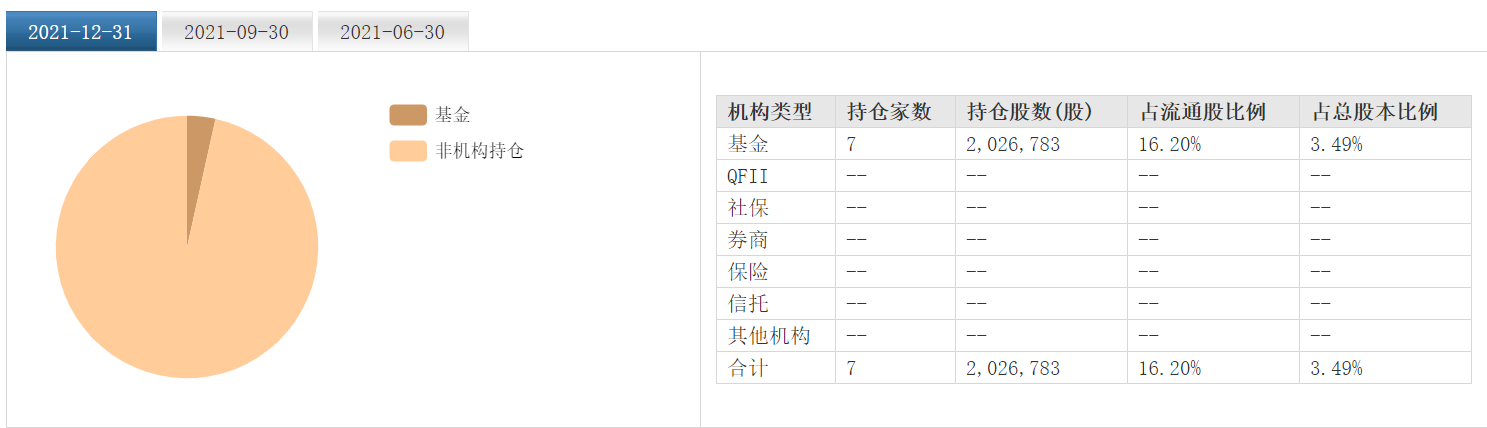

此外,機(jī)構(gòu)的退出也極其明顯。截至2021年6月30日,康拓醫(yī)療的基金持倉(cāng)數(shù)為458家,持股數(shù)占流通股比例的31.16%;然而截至12月31日,康拓醫(yī)療的基金持倉(cāng)數(shù)僅為7家,持股數(shù)占流通股比例的16.20%。

圖片來源:東方財(cái)富網(wǎng)截圖

其中,機(jī)構(gòu)較為明顯的減持是,康拓醫(yī)療十大股東之一的華泰創(chuàng)新投資有限公司在第三季度減持98000股,第四季度再次減持38000股,目前持股比例僅為總股本的0.94%。粉巷財(cái)經(jīng)認(rèn)為,雖然機(jī)構(gòu)數(shù)量已減至個(gè)位數(shù),但機(jī)構(gòu)持股比例仍在15%以上,不排除有機(jī)構(gòu)集中持倉(cāng)的原因。

在醫(yī)療器械整體高估值的背景下,個(gè)股遭遇殺估值風(fēng)險(xiǎn)也隨即增大,這或是康拓醫(yī)療階段性大跌的根本原因。2022年5月18日,康拓醫(yī)療會(huì)有1387.55萬股限售股解禁,屆時(shí)康拓醫(yī)療的股東是繼續(xù)堅(jiān)守或是立即撤退也是需要關(guān)注的問題。

對(duì)上述問題,粉巷財(cái)經(jīng)也致電康拓醫(yī)療證券部工作人員了解情況,工作人員回復(fù)稱:對(duì)于散戶和機(jī)構(gòu)大幅退出的問題,是源于上市之前線下認(rèn)購(gòu)數(shù)量比較多,因此解禁之后也出現(xiàn)了機(jī)構(gòu)和散戶大規(guī)模流出的現(xiàn)象。

上述情況或表明,康拓醫(yī)療在PEEK顱骨修補(bǔ)產(chǎn)品滲透率逐漸增高,其營(yíng)收和各項(xiàng)成本支出卻在報(bào)告期內(nèi)逐年上漲。

未來,在PEEK材料并非獨(dú)家的情況下,康拓醫(yī)療如何應(yīng)對(duì)與同行間的價(jià)格競(jìng)爭(zhēng)與博弈,是否面臨產(chǎn)品價(jià)格下滑的風(fēng)險(xiǎn),我們不得而知。但目前能夠看到的是,隨著近日兩則醫(yī)療器械“新規(guī)”的落地,康拓醫(yī)療未來的發(fā)展會(huì)面臨更高層面的要求和挑戰(zhàn)。

圖片來源:視覺中國(guó)

3月22日,國(guó)家市場(chǎng)監(jiān)管總局發(fā)布修訂后的《醫(yī)療器械生產(chǎn)監(jiān)督管理辦法》和《醫(yī)療器械經(jīng)營(yíng)監(jiān)督管理辦法》(下文簡(jiǎn)稱《辦法》)自2022年5月1日起施行。

《辦法》提到,強(qiáng)化對(duì)醫(yī)療器械注冊(cè)人的監(jiān)督管理,明確注冊(cè)人和受托生產(chǎn)企業(yè)雙方責(zé)任,將委托生產(chǎn)管理有關(guān)要求納入質(zhì)量管理體系,并進(jìn)一步完善了醫(yī)療器械生產(chǎn)環(huán)節(jié)的檢查職責(zé)、檢查方式、結(jié)果處置、調(diào)查取證等監(jiān)管要求;完善經(jīng)營(yíng)環(huán)節(jié)銷售、運(yùn)輸、貯存等方面管理要求,細(xì)化進(jìn)貨查驗(yàn)、銷售記錄等追溯管理相關(guān)規(guī)定,強(qiáng)化注冊(cè)人、備案人銷售其注冊(cè)、備案的醫(yī)療器械的質(zhì)量安全責(zé)任。

長(zhǎng)期來看,“新規(guī)”的出臺(tái)將極大地帶動(dòng)醫(yī)療器械行業(yè)的高質(zhì)量發(fā)展,影響企業(yè)持續(xù)優(yōu)化供應(yīng)鏈,降本增效,擺脫對(duì)過去利潤(rùn)空間的依賴,通過創(chuàng)新帶動(dòng)企業(yè)營(yíng)收和利潤(rùn)的增長(zhǎng)。對(duì)于康拓醫(yī)療來講,這也對(duì)其未來的研發(fā)能力提出了更高的要求。

結(jié)語:

就目前而言,康拓醫(yī)療雖然有著高增長(zhǎng)細(xì)分領(lǐng)域的龍頭稱號(hào),卻并未享受到與之匹配的資本表現(xiàn),其它層面的挑戰(zhàn)反而在不斷增加。但同時(shí),也意味著估值下降不少,在公司的經(jīng)營(yíng)和面臨的環(huán)境沒有發(fā)生質(zhì)變的情況下,相當(dāng)于安全邊際增加了一倍。

未來在資本市場(chǎng)的“探照燈”下,康拓醫(yī)療能否持續(xù)“乘風(fēng)破浪”,我們?nèi)员3制诖?/p>

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112