每日經濟新聞 2022-10-27 23:09:35

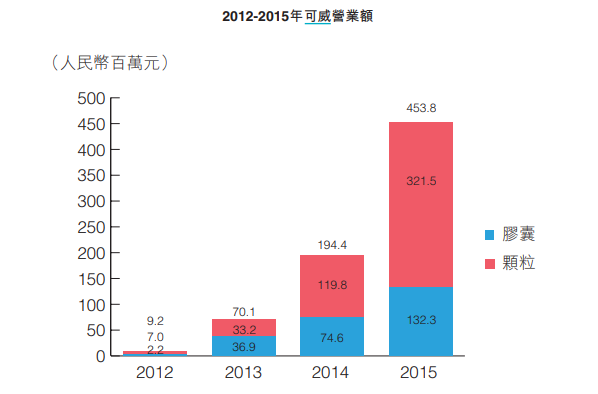

◎2012年時,可威膠囊、顆粒合計收入只有920萬元,但其很快刷新了人們的認知。2013年,可威銷售額突破7000萬,并取代達菲成為奧司他韋龍頭產品。到2017年便突破14億元,占東陽光藥營收的87.49%。2019年,可威膠囊、顆粒營業額逼近60億元,占公司總營收比重超過95%。

◎核心產品賣不動了,東陽光藥首先面臨“造血”問題。2020年和2021年,東陽光藥總營業收入分別同比下滑62.27%和61.08%;2021年,東陽光藥凈虧損5.88億元,同比下滑170%。

◎在第七批國家藥品集采中,東陽光藥作為最有優勢的玩家,開出了奧司他韋全場最低價——0.99元/片。

每經記者|金喆 陳星 每經編輯|魏官紅

又是一年秋冬季,今年的可威還好賣嗎?

如果你或你的家人得過流感,應該對“可威”、“達菲”這些名稱并不陌生,它們其實是不同廠家生產的抗流感藥物奧司他韋,每逢流感季節,經常一藥難求。

今年6月南方地區進入流感高發期,在廣州某公立醫院任職的張林(化名)接到了許久沒有聯系的老同學的電話,對方說流感嚴重,當地奧司他韋已經斷貨,想拜托張林在醫院購買幾盒奧司他韋寄過去。張林一打聽,老同學和他的家人都沒有得流感,但希望買點奧司他韋備用。

流感“反季”來襲,張林注意到其所在的醫院、甚至廣州部分地區,奧司他韋都出現脫銷情況。

奧司他韋被稱為“神藥”,也把其背后的主要生產廠家東陽光藥(HK01558,股價4.58港元,市值40億港元)送上“流感藥之王”的寶座。新冠疫情前,東陽光藥憑借著奧司他韋藥物(商品名“可威”)年收入突破60億元。

但今年6月廣州地區面臨的藥品脫銷,可能僅是特例。近兩年,越來越多的人養成了戴口罩的習慣,流感患病人數大幅下降,奧司他韋總體嚴重“過剩”,東陽光藥業績一降再降。當可威不再保持以往的“造血”能力,東陽光藥報表上龐大的研發管線能否正常運轉?“流感藥之王”的寶座何以延續?

東陽光藥被稱作“流感藥之王”,或許沒有多少人持反對意見。

2008年,東陽光藥的抗流感藥物“可威”獲批上市,是國內唯二獲得奧司他韋專利擁有者羅氏制藥授權的仿制藥藥企之一。一開始,并沒有多少人留意到可威,過去數年來,仿制藥幾乎很難與原研藥抗衡,更不用提這是一款感冒藥。2012年時,可威膠囊、顆粒合計收入只有920萬元,市占率約17%。

圖片來源:東陽光藥2015年年報截圖

但可威很快刷新了人們的認知。2013年,可威銷售額突破7000萬,并取代達菲成為奧司他韋龍頭產品。此后,可威每年幾乎以翻倍的速度增長。到2017年便突破14億元,占東陽光藥營收的87.49%。

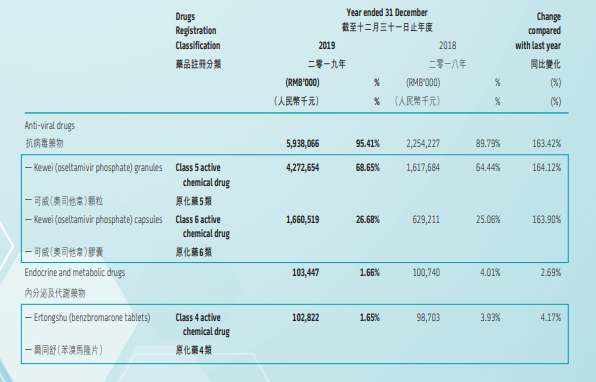

奧司他韋只針對流感,這個量級讓很多同行感到不可思議,但可威還在創造“神話”。2018年,奧司他韋被列入《流行性感冒治療指南(2018年版)》流感推薦藥物,可威也在同年進入國家基本藥物目錄。政策推動之下,可威當年銷售額達到22億元,占東陽光藥總營收的89.5%。2019年流感感染人數超350萬人,創近十年之最,可威膠囊、顆粒營業額逼近60億元,占總營收比重超過95%。

圖片來源:東陽光藥2019年年報截圖

可威有多瘋狂?據一位四川某三甲醫院兒科副主任醫師回憶,奧司他韋的知名度提高后,甚至有很多兒童患者的家長主動要求醫生開奧司他韋。“我們遇到過一些家長,本來是來給孩子看其他病的,但也要求順帶開兩盒奧司他韋,理由是用來儲備著預防或治療流感。”

《每日經濟新聞》記者注意到,可威的銷售收入在7年間增長644倍,2019年市占率達到93%。幾乎不給對手喘息機會的東陽光藥還“干”掉了兩個競爭對手。資料顯示,羅氏投入到了新一代抗流感藥物的研發,上海中西三維藥業的“奧爾菲”在2016年就停產退出了市場。

東陽光藥是如何坐上“流感藥之王”寶座的?有業內人士分析稱,2012年以前,可威的銷售以代理為主,但銷售情況并不理想。從2013年起,東陽光藥開始自建學術團隊,轉變醫生和患者的觀念,將可威由一款流感應急用藥逐漸轉變為流感預防、治療藥物。

不過,東陽光藥幾乎沒有公開分享過可威成功的秘訣。《每日經濟新聞》記者查詢到,2012年東陽光藥的專業銷售隊伍不到500人,到2019年銷售高峰時已經擴大到4000多人,同比增長近7倍。

2020年后,人們因新冠疫情增強了日常防護,流感確診人數驟減。根據國家衛健委疾病預防中心發布的數據,2020年的發病數只有2019年的三分之一,2021年繼續減少,只有2020年的三分之一。

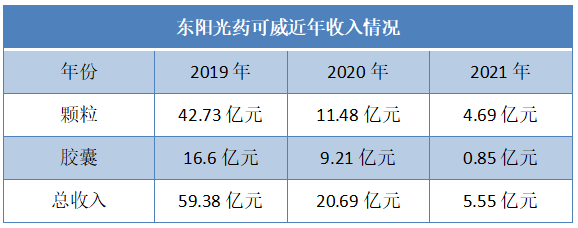

得流感的人少了,可威首當其沖。2020年和2021年,可威銷售收入下滑到20.69億元、5.55億元。有不愿具名人士向記者透露,2020年因為可威產品的市場需求急劇降低,渠道庫存消耗緩慢,有華南區域的知名銷售企業希望退掉積壓的存貨,后來東陽光藥方面出面協調,退貨風波才平息下來。不過,《每日經濟新聞》記者多方求證上述細節,未得到進一步回應。

“硬通貨”在院內賣不動了,零售渠道也遇阻。某連鎖藥房內部人士對記者透露,他們之前進了一批可威,但因為去年秋冬季節得流感的人不多,貨沒賣完,今年6月份已經接近臨售期,差點要處理掉。

《每日經濟新聞》記者注意到,目前一些零售藥店在第三方平臺掛出的可威,甚至已被貼上了“促銷”、“打折”標簽。

數據來源:公司歷年年報

核心產品賣不動了,東陽光藥首先面臨“造血”問題。2020年和2021年,東陽光藥總營業收入分別同比下滑62.27%和61.08%;2021年,東陽光藥重新陷入虧損,凈利潤為-5.88億元,同比下滑170%。

締造神話的銷售人員也面臨去留問題。到2020年末,東陽光藥的銷售人員2368名,較2019年末幾乎是腰斬,截至2021年末,該數量進一步減少,為1746名。

一名東陽光藥員工向記者證實,公司確有離職的情況。網絡上也有著不少關于東陽光藥裁員的消息,在某政務平臺上,有自稱是東陽光藥員工的網友留言稱被拖欠薪水。

但上述說法未得到東陽光藥的回應,《每日經濟新聞》記者近日多次通過多種方式聯系東陽光藥,但相關方均婉拒了采訪。

可威的銷售情況連續兩年“滑鐵盧”,卻絲毫不影響奧司他韋成為集采市場的“香餑餑”。今年2月公布的第七批國家組織藥品集采名單中,奧司他韋膠囊榜上有名,最高有效申報價13.01元。

東陽光藥或許早就預判到這一天的到來,2019年可威就已通過一致性評價。但可威的霸主地位,讓很多想分一杯羹的企業猶豫不決,雖然有些做了奧司他韋仿制藥一致性評價,但并沒有后續動作。

集采的到來仿佛是吹響了沖鋒的號角。一位在行業深耕30多年的資深人士對《每日經濟新聞》記者分析稱,可威讓新進企業基本沒有空間,所以即便有的企業通過了奧司他韋一致性評價,也沒有真正投入生產、銷售。一旦開始集采,這個市場就會被打破,中標后奧司他韋銷售有采購計劃托底,也不用消耗過多企業自身的銷售資源,企業都愿意這么做。

圖片來源:第三方平臺截圖

王悅(化名)所在的企業就在等待著機會。公司已是集采常客,奧司他韋過評后他們并沒有馬上鋪貨,而是等著參加第七批集采。考慮到公司并不依賴這個品種實現盈利,但如果中標可以攤薄研發成本,所以選了一個很低的價格發起沖擊。

對一些品種有限的初創醫藥企業而言,奧司他韋的中標意義更大。一位成功中標奧司他韋的醫藥企業董事長對《每日經濟新聞》記者表示,“奧司他韋對我們來說,中標的意義很大。因為一些大型公司他們有自己的營銷隊伍,可以不依賴于集采開拓市場。但對我們來說,我們主要就是依賴中標來開展部分省份的銷售和推廣”。

對于上述這種情況,多位業內人士對記者表示,現在很多企業都是這種思路,政策的總體方向是對約500多個臨床常用藥實行集采,客觀上藥企愿意看到雙贏局面:藥價降低讓百姓獲益,企業自身還有相應的合理利潤空間。但每個企業心里都有一桿秤,一個品種過評的費用在500萬元-1000萬元之間,如果能夠占據有利的排名,分到報量不錯的省份,第一年就可能把這筆錢收回來。

但對東陽光藥來說,這些企業像是“光腳”的野蠻人,也可能會是攪局者。

王悅本來以為自己的價格可能是全場最低。但最終,東陽光藥作為最有優勢的玩家,開出了全場最低價——0.99元/片。綜合下來,可威顆粒的中標價比申報價下降了92%。

按第七批集采約定的奧司他韋膠囊(75mg)首年采購量1446.66萬粒來看,中標的10家企業將負責供應其中的80%,即1157.33萬粒。按照東陽光藥分到的山東、湖北、廣東和重慶市場,這四大區域的80%約定采購量合計為505.78萬粒,占整體采購量的約43.7%。

從數據上看,最低的報價換來了最大的報量,但似乎也難以實現“以價換量”的集采邏輯。以0.99元/粒的價格及505.78萬粒的采購量計算,東陽光藥在這次集采中分到的奧司他韋膠囊銷售額約為500萬元,不及2021年的營收零頭。

東陽光藥為什么要這么做?一位了解東陽光藥的人士對記者表示,集采是趨勢,短期內可能對企業是震蕩,進了集采是微利,不進集采連機會都沒有。企業也需要現金流做研發,至少這部分(資金)有了保障。

也有人說,誰說穿鞋的怕光腳的,有時候穿鞋的才可怕。

“這次招標過程中,我們深刻地體會到原料成本的優勢。所以我們在報價的時候,一方面要做到對成本心里有數,一方面要保證有合理的利潤給企業,能夠讓我們投入到下一步的生產發展中去,這是我們報價的時候必須要考慮的”。前述藥企董事長在采訪過程中不斷感嘆,“有時候真是覺得這樣的價格競爭太激烈了,太激烈了”,他重復了兩次。

東陽光藥靠價格在集采中保住了體面,但接下來還有多少苦只有自己知道。首先,可威迎來了強勁對手——被稱為新一代流感神藥的瑪巴洛沙韋。

2021年4月,羅氏的瑪巴洛沙韋“速福達”在中國獲批上市,用于治療12周歲及以上急性無并發癥的流感患者,包括存在流感并發癥高風險的患者。今年10月14日,國家藥監局官網批準石藥集團歐意藥業有限公司流感仿制藥瑪巴洛沙韋片獲批上市。

資料顯示,瑪巴洛沙韋是目前唯一獲批可單劑量口服的抗流感藥物,只需服用一次就能起效,并在24小時內停止病毒排毒,而奧司他韋通常需要72小時發揮作用。從銷售價格看,羅氏的瑪巴洛沙韋片,目前醫保支付價約為每片111元,與東陽光藥的可威顆粒價格相差不大。

另一方面,近年來為了向創新藥企轉型,東陽光藥在抗感染、抗腫瘤藥、內分泌領域的多個主流熱門靶點布局臨床項目。廣東東陽光藥業有限公司研究院院長唐新發在2019年廣東省生物醫藥創新技術協會會員大會上談到,東陽光藥將在2023年底前提交11個新藥上市申請,其中7個新藥有望在2023年底前獲批上市;預計在2023年底前,公司將有6個糖尿病生物藥獲批上市,仿制藥獲批上市數量有望超過100個。

米內網數據顯示,在糖尿病生物類似藥上,東陽光藥的二代胰島素有重組人胰島素(短效)、重組人胰島素(預混30R);三代胰島素有甘精胰島素、門冬胰島素、門冬胰島素(預混30);四代胰島素有德谷胰島素、德谷胰島素+利拉魯肽、德谷胰島素+門冬胰島素;GLP-1類似物則有利拉魯肽、杜拉魯肽等。

在糖尿病生物新藥方面,東陽光藥布局了GLP-1/FGF-21、GLP-1/GCG新結構生物藥;創新劑型口服利拉魯肽、口服胰島素;以及SGLT2抑制劑新藥榮格列凈、DPP4系列仿制藥化學藥系列等。

醫藥創新本來就是一場持久戰,可威如今還剩多少“造血”能力仍是未知數,后續的研發項目能否順利推進下去,也成為市場關注焦點。

東陽光藥在2022中期報告中提到,當期研發投入8660萬元,比上年同期減少29.1%。其中費用化支出4090萬元,資本化支出4570萬元。在研發進展上,公司只披露了內分泌以及代謝領域藥物研發情況。而在2018年,東陽光藥研發投入為2.241億元,2019年上半年研發投入1.14億元。

今年10月,東陽光藥宣布門冬胰島素注射液獲準在國內上市。目前東陽光藥已有重組人胰島素注射液、甘精胰島素注射液上市,均中選第六批集采(胰島素專項)。此前預計在2023年底前上市的精蛋白重組人胰島素注射液(預混30R)、門冬胰島素30注射液、利拉魯肽注射液,目前處于在研狀態。

《每日經濟新聞》記者注意到,東陽光藥并非頭個拿下門冬胰島素注射液的廠家,在其之前,國內已經有4家廠商的同類產品獲批上市。因上市時間原因,錯失上一輪集采機會。兩年采購周期結束后,東陽光藥有望迎來下次機會,但面對甘李藥業(SH603087,股價37.9元,市值213億元)等胰島素價格“殺手”,東陽光藥仍面臨不小的競爭壓力。

對于東陽光藥來說,眼下更緊迫的是在已有產品里挖掘下一個造血功能強勁的品種。截至2022年6月底,東陽光藥核心產品可威(磷酸奧司他韋)、爾同舒(苯溴馬隆片)、歐美寧(替米沙坦片)、奧美沙坦酯片及鹽酸莫西沙星片的營業額占總營業額的比重分別為77.8%、3.0%、2.4%、1.9%及1.2%。“大哥”式微后,東陽光藥的在手品種顯然還不能獨當一面。

如果是新產品,或許可以等待其爆發,但現實情況是,這些產品都面臨激烈的競爭。《每日經濟新聞》記者從第三方數據平臺藥渡查詢到,截至2022年10月,苯溴馬隆片有4個廠家通過一致性評價,替米沙坦片有23個廠家過評,奧美沙坦酯片有24個廠家過評,鹽酸莫西沙星片有20個廠家過評。

從2008年獲得奧司他韋授權至今,可威的紅利讓東陽光藥“躺贏”了近14年。但當奧司他韋紅利漸盡,東陽光藥面臨動力無法接檔的難題。2022年上半年,東陽光藥營收12.93億元,同比增長539%,凈利潤同比實現減虧。

當處于可威面臨迭代產品、集采夾擊,其他產品造血能力有限的情形下,東陽光藥還能否守得住自己的陣地?10月21日,《每日經濟新聞》記者試圖采訪東陽光藥,對方表示婉拒。

封面圖片來源:攝圖網-401502964

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112