每日經濟新聞 2023-02-19 21:28:47

每經記者|任飛 每經編輯|肖芮冬

2月17日,中國證監會發布全面實行股票發行注冊制相關制度規則,自公布之日起施行。證券交易所、全國股轉公司、中國結算、中證金融、證券業協會配套制度規則同步發布實施。

滬深交易所將于2023年2月20日至3月3日,接收主板首發、再融資、并購重組在審企業申請,并按在中國證監會的審核和受理順序接續審核。2023年3月4日,滬深交易所開始接收主板新申報企業的申請。

從《每日經濟新聞》記者向部分公募基金以及創投機構了解的情況來看,業界關注企業上市效率提高背景下的標的質量篩選,尤其對于一些績差股票,甚至是“殼”股而言,要更加審慎對待。總的來看,機構已做好注冊制落地后的準備,并聚焦經濟預期向好、政策持續性較強的行業,進一步發揮專業機構的主動管理能力。

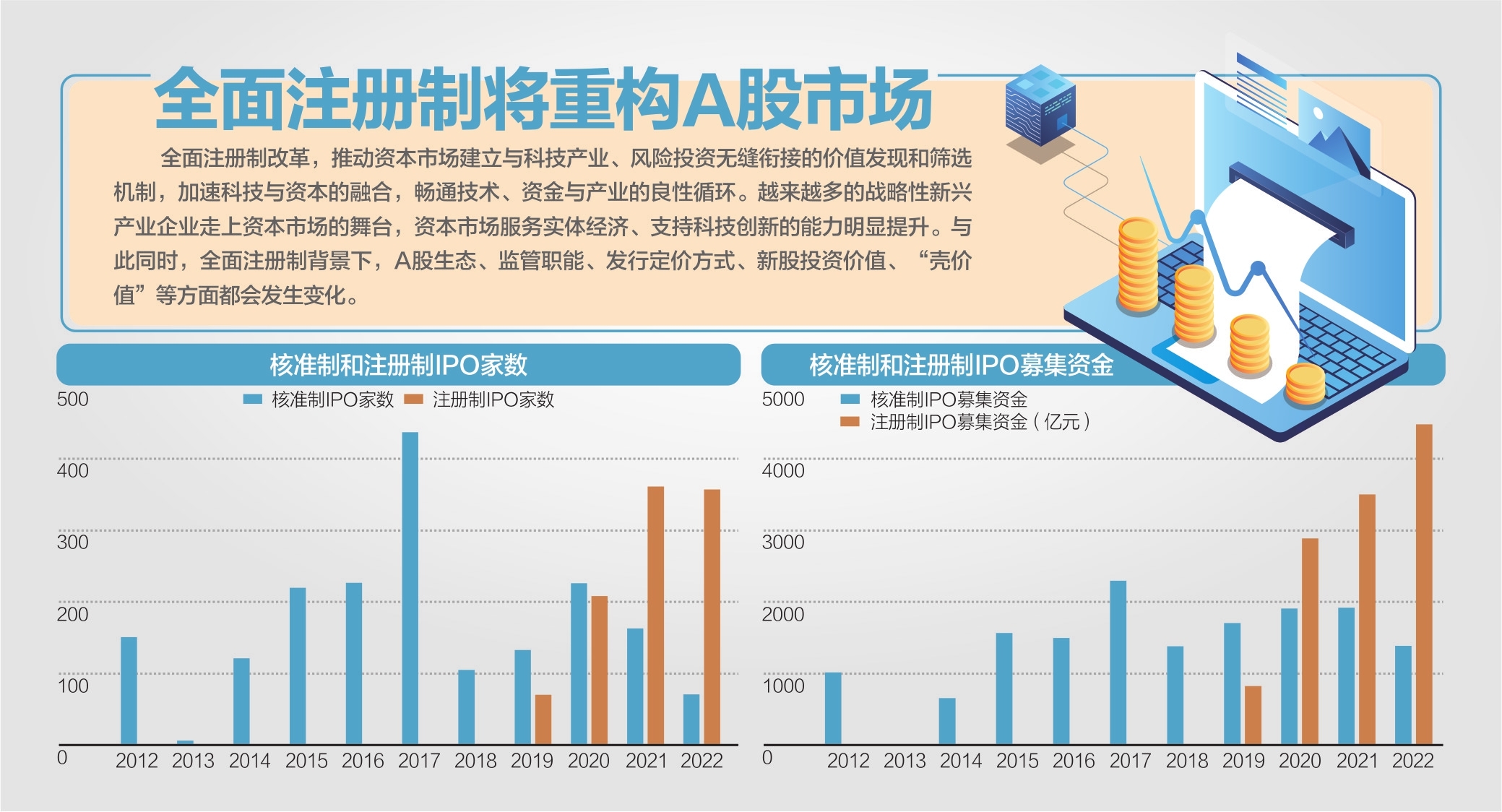

資料來源:Wind、華西證券研究所 楊靖制圖

機遇:全面提升A股吸引力

伴隨經濟結構的調整,以土地為核心的債權融資高峰時代已經過去,而新興產業與股權融資更加契合。2月17日,南方基金在回應《每日經濟新聞》記者時表示,此次全面實行股票發行注冊制改革,是與我國科技創新和產業結構升級的需求相適應的,將有力支持我國經濟高質量發展。

此次發布的制度規則共165部,其中證監會發布的制度規則57部,證券交易所、全國股轉公司、中國結算等發布的配套制度規則108部。內容涵蓋發行條件、注冊程序、保薦承銷、重大資產重組、監管執法、投資者保護等各個方面。

重點就精簡優化發行上市條件、完善審核注冊程序、優化發行承銷制度、完善上市公司重大資產重組制度、強化監管執法和投資者保護等方面進行規則細化。全國股轉公司注冊制有關安排與證券交易所總體一致,并基于中小企業特點作出差異化安排。

從制度覆蓋的范圍來看,涉及股票發行、上市、再融資、并購重組、退市、監管執法等各環節,尤其是部分成長型的新興產業公司,在過去核準制的標準下無法滿足上市要求,而注冊制更加靈活的上市標準為此類優質公司打開了融資通道。

有公募基金表示,這將提升A股自身的投資吸引力。上投摩根基金在2月17日書面回應《每日經濟新聞》記者時提到,過去,很多無法滿足A股核準制要求的新興產業公司只能選擇奔赴境外市場尋求上市機會,而在全面注冊制的支持下,更多優質公司在A股上市的概率將明顯增加,這也將提升A股自身的投資吸引力。

特別是在全力拼經濟的2023年,權益市場的活躍更有利于促進實體經濟的發展。博時基金宏觀策略部分析指出,擴大內需戰略和供給側結構性改革,是構建新發展格局的“兩只翅膀”。注冊制的改革有利于資金向供給側結構性改革“補短板”“建圈強鏈”等重要領域聚集。

挑戰:把選擇權交給市場

全面注冊制下,A股將進一步擴容,但與此同時,“寬進嚴出”的市場選擇機制也進一步強化,不僅過往上市公司的“殼價值”極大被削弱,未來新股發行的定價也將更加充分,一級市場過高估值的“泡沫戳破效應”將被放大。

深圳市創新投資集團有限公司(以下簡稱深創投)在2月17日書面回復記者時表示,創投基金退出時的收益可能不及核準制時期。一方面是新股走勢分化的必然,另一方面是全面注冊制下,對把握二級市場退出時機提出更高要求。

基石資本也表示,實施注冊制的同時,必定會強化退市制度,形成優勝劣汰的市場機制,而隨著注冊制下監管的重心后移,退市制度將成為不可或缺的一部分。

可見,寬進嚴出背景下,作為IPO上市資源最充分的一級市場已經聚焦新股變化趨勢,而對二級市場最具話語權的公募基金而言,更加關注投資價值的甄別。

景順長城副總經理陳文宇回應記者時表示,注冊制改革的本質是把選擇權交給市場,隨著企業的上市效率和發行數量的提升,投資池將進一步擴容,投資價值也將出現分化。

“全面注冊制也對公募基金提出了挑戰,投研團隊需要更快速地在擴容股票池中挖掘優質標的,將研究成果高效轉化為投資業績。”陳文宇說。

前海開源基金管理有限公司董事總經理楊德龍表示,由市場來決定發行價,會形成一個自我反饋的機制,在新股的發行及市場驗證階段,“破發”或將不再成為新鮮事,也可以認為是糾偏機制,尤其對于新股打新策略來說,將不再是一種勝率極高的套利方式。 嘉實基金表示,促進優勝劣汰,提高上市公司質量,重塑資本市場生態,激發資本市場的活力和企業競爭力,對助力中國實體企業實現高質量發展、推進中國產業升級和經濟結構調整、更好服務國家發展戰略都具備積極意義。

策略:注重標的質量篩選

為應對全面注冊制下的市場變化,一二級投資機構多已凝練出適配策略,核心在于對標的質量的篩選。對于創投機構而言,投資階段前移是重點;而對于公募基金來說,對研究定價的能力以及專業度提出更高要求。

深創投分析指出,創投機構很難再靠“Pre-IPO”投資模式獲利,且隨著新股走勢的分化,50億元以內的小市值公司占比高,上市所帶來的流動性溢價可能并不高,市場估值均值回歸趨勢可能加快,甚至出現類似港股的“仙股”現象。

因此,需要更好把握二級市場的退出時機,特別對于周期性較強的行業,需要預判“申報—發行—退出”期間可能歷時多年的周期波動。要做到這一點,深創投認為,首先要在投資端堅持投早投小投科技,同時打造全生命周期、全鏈條的企業服務生態,并且注重通過產業鏈深度研究選擇投資標的。

對于公募基金行業而言,中歐基金分析指出,要在新股定價、上市公司研究、投資交易包括參與打新等方面發揮專業水平,體現專業能力,在前期科創板和創業板的經驗積累上科學定價,保障資本市場平穩有效運行,全力支持市場發展。

事實上,創投機構的策略亦在跟隨二級市場變化,一方面,新股的可投資性會上來,在比較長的時間,新股次新股還是容易階段性估值過高;另外,A股市場對中國經濟各行各業的代表性還會持續提升。

因此,現階段以及未來投資趨勢的變化也深度影響一二級市場對投資賽道的關注。博時基金分析指出,展望2023年,在政策、經濟預期向好,海外加息等分母端壓力緩解的情況下,投資機會將是擴張的,基建、消費、科技成長等鏈條均有望取得較好的收益,機構資金也將不僅僅局限于少數行業。

但需要指出的是,與歐美國家相比,我國資本市場發展尚不充分,中小投資者占比較高。博時基金指出,中小投資者將資金交給專業機構進行投資理財將成為大勢所趨。招商基金研究部首席經濟學家李湛亦指出,此次全面注冊制改革對于主板現行投資者適當性要求不變,對投資者資產、投資經驗等不作限制,但對投資者對上市企業基本面情況的甄別能力提出了更高要求,將使投資者結構逐步向機構化和專業化趨勢轉變。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112