每日經(jīng)濟新聞 2024-06-14 23:35:37

6月14日,央行發(fā)布了2024年5月信貸和社融數(shù)據(jù)。今年前5個月人民幣貸款增加11.14萬億元,前4個月人民幣貸款增加10.19萬億元,由此計算5月新增信貸9500億元,盡管比上月的7300億元有所恢復,但同比少增4100億元。

每經(jīng)記者|李玉雯 每經(jīng)編輯|馬子卿

6月14日,央行發(fā)布了2024年5月信貸和社融數(shù)據(jù)。記者注意到,5月人民幣貸款新增9500億元,盡管環(huán)比多增2200億元,但同比少增了4100億元。多位受訪專家認為,5月新增貸款同比大幅少增,既有信貸“擠水分”的因素,也折射當前企業(yè)和居民信貸需求依然不足。

盡管信貸表現(xiàn)較弱,但在政府債券融資和企業(yè)債券融資拉動下,5月新增社融規(guī)模為2.07萬億,結(jié)束了上月罕見的新增社融為負的現(xiàn)象,同比多增5092億元,環(huán)比大幅多增2.14萬億元,社融增速回升至8.4%。此外,市場關(guān)注的狹義貨幣供應量(M1)繼續(xù)低位運行。5月末M1余額64.68萬億元,同比下降4.2%,較上月末下行2.8個百分點。

記者注意到,今年前5個月人民幣貸款增加11.14萬億元,前4個月人民幣貸款增加10.19萬億元,由此計算5月新增信貸9500億元,盡管比上月的7300億元有所恢復,但同比少增4100億元。

分部門來看,5月企(事)業(yè)單位貸款增加7400億元,同比減少1158億元。其中,短期貸款減少1200億元,中長期貸款增加5000億元,票據(jù)融資增加3572億元,環(huán)比分別多增2900億元、900億元和-4809億元。

而住戶貸款僅增加757億元,遠低于去年同期的3672億元。其中,短期貸款增加243億元,中長期貸款增加514億元。多位專家認為,5月新增貸款同比大幅少增,既有信貸“擠水分”的因素,也折射當前企業(yè)和居民信貸需求依然不足。

東方金誠首席宏觀分析師王青表示,5月新增貸款同比少增的主要原因是企業(yè)和居民有效貸款需求不足。其中,企業(yè)貸款同比少增也表明金融“擠水分”的影響在延續(xù),同時,當前國內(nèi)經(jīng)濟回升向好過程仍有波折,融資需求不足問題較為突出,也不利于企業(yè)貸款需求釋放;居民貸款需求不振則主要源于房地產(chǎn)市場仍在調(diào)整,以及居民消費信心不足。

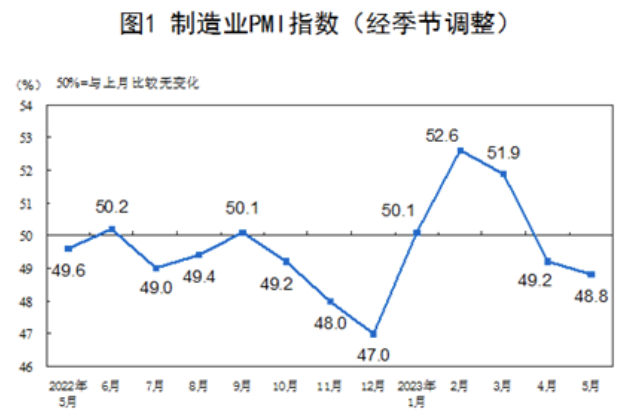

中信證券首席經(jīng)濟學家明明團隊認為,從結(jié)構(gòu)來看,零售貸款依然偏弱,居民購房意愿下滑對中長期居民貸款的影響還將持續(xù),“五一”假期也未能帶動居民短貸增長;而對公貸款方面,中長期貸款連續(xù)三個月同比少增,結(jié)合5月制造業(yè)PMI重回榮枯線下方,背后指向企業(yè)盈利空間收窄,生產(chǎn)投資意愿邊際降溫。

值得注意的是,5月票據(jù)融資規(guī)模較高。明明認為,雖然這存在一定的“沖量”因素,但也應當辯證看待票據(jù)融資在信貸總量中的占比變化,正視票據(jù)對于小微企業(yè)融資的重要作用,預計未來票據(jù)融資的規(guī)模和占比都有提升的空間。

5月新增社融規(guī)模為2.07萬億元,結(jié)束了上月罕見的新增社融為負的現(xiàn)象,同比多增5092億元,環(huán)比大幅多增2.14萬億元,社融增速回升至8.4%。多位專家表示,在信貸表現(xiàn)較弱的背景下,5月社融同比大幅多增,主要受政府債券融資和企業(yè)債券融資拉動。

王青提到,5月國債到期量從上月的1.18萬億大幅下降至3100億,而當月超長期特別國債開閘發(fā)行,新增地方政府專項債發(fā)行明顯提速,共同推動政府債券融資從上月的負增937億回升至正增1.23萬億,同比多增6682億。

除政府債券外,5月企業(yè)債券融資同比去年多增2457億元。不過,廣開首席產(chǎn)業(yè)研究院資深研究員劉濤認為,對這一數(shù)據(jù)應客觀看待,一方面,近年來5月企業(yè)債發(fā)行都相對平淡,明顯低于前4月,本月新增的313億元并不算太低;另一方面,受城投債發(fā)行大規(guī)模取消影響,去年5月的企業(yè)債券融資基數(shù)過低,凈減少2144億元,導致今年5月原本不高的企業(yè)債券融資規(guī)模卻帶來近2500億元的多增。

中國民生銀行首席經(jīng)濟學家溫彬表示,近期企業(yè)和政府債券發(fā)行節(jié)奏加快,對社融增速形成穩(wěn)定支撐,一定程度上說明了財政政策正加快落地,社會融資規(guī)模的結(jié)構(gòu)不斷優(yōu)化。后續(xù),伴隨專項債繼續(xù)放量提速、超長期特別國債延續(xù)發(fā)行、表內(nèi)貸款投放企穩(wěn),年內(nèi)社融增速或呈現(xiàn)先升后降的震蕩走勢。

5月末,廣義貨幣(M2)余額同比增長7%,狹義貨幣(M1)余額64.68萬億元,同比下降4.2%,較上月末下行2.8個百分點。5月末,M2與M1增速“剪刀差”繼續(xù)擴大。

記者注意到,M1連續(xù)兩個月快速下行且處于同比負增長狀態(tài)。明明團隊認為,M1同比增速再度下探,主要原因包括:一是M1統(tǒng)計口徑不包含居民活期存款等資金,使得M1對企業(yè)活期存款變動更為敏感,參考意義弱化;二是存款“手工補息”的監(jiān)管影響仍在發(fā)酵,這一點從居民和企業(yè)存款同比少增約8000億元,而非銀存款多增8400億元中可以側(cè)面印證;三是經(jīng)濟修復面臨一定的壓力,目前企業(yè)預期偏弱,資金的活化程度較低。

王青表示,5月末M2和M1增速的“剪刀差”擴大至11.2個百分點,為2022年1月以來最高水平。近期M2與M1增速“剪刀差”持續(xù)處于高位,主要原因是房地產(chǎn)市場低迷背景下,居民購房需求下降,居民存款向房企活期存款轉(zhuǎn)移受阻;同時,在經(jīng)濟下行壓力下,企業(yè)經(jīng)營投資活躍度偏弱,資金“活化”比重下降。

明顯偏高的M2與M1增速“剪刀差”表明,當前亟須通過有效刺激內(nèi)需、提振實體經(jīng)濟活躍度,特別是推動房地產(chǎn)行業(yè)盡快實現(xiàn)軟著陸等方式,激發(fā)經(jīng)濟內(nèi)生增長動能。

封面圖片來源:601988.SH)\央行 中國人民銀行(每經(jīng)記者 張建 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112