每日經濟新聞 2024-08-08 18:20:15

每經記者|夏子博 每經編輯|張靜

甘肅省一大型國有建筑企業成為失信被執行人?

根據8月7日在中國貨幣網發布的一份票據募集說明書,甘肅省建設投資(控股)集團有限公司(以下簡稱:甘肅建投)7月25日、8月1日先后被銀川市永寧縣人民法院、河北省唐山市豐南區人民法院納入失信被執行人名單。

納入原因分別為:有履行能力而拒不履行生效法律文書確定義務、公司違反財產報告制度。

根據公開資料,甘肅建投是甘肅省最大的國有建筑企業,注冊資本200億元,各類專業技術人員1.7萬人,2023年營收超800億元,總資產超1600億元,連續12年入榜“中國企業500強”,2023年位列第280位,相較上一年提升11位。

雖說上述案件執行金額合計407.43萬元,對于甘肅建投體量來說屬于“蚊子腿”,但公司進入2024年以來頻頻涉及限制消費、執行等情況,財務似乎仍面臨一些壓力。

作為建筑行業公司,上下游涉及業務、債務關系復雜,難免會涉及一些司法案件。

天眼查截至8月8日下午4點顯示,甘肅建投共涉及司法案件497件,2021年—2023年及截至2024年8月8日,分別涉及23件、49件、187件、145件,87.1%的案件身份為被告,案由多為買賣合同糾紛(118件)、建設工程施工合同糾紛(42件)等。

但2023年之前,甘肅建投從未有過失信被執行人和被限制消費記錄。進入2024年,甘肅建投被執行、被限制消費的次數明顯多了。

根據天眼查,甘肅建投目前被執行人記錄共有37項,年份均為2024年,被執行總金額4,623.12萬元,查詢歷史被執行人發現,2023年前公司僅在2009年、2012年有過被執行記錄,2023年(16件)、2024年(54件)開始出現大量被執行記錄。

這也帶來不少限制消費令和失信被執行人記錄,根據信用中國,甘肅建投有兩條失信被執行人記錄。?根據天眼查,公司現存1項失信被執行人記錄,還有6條歷史失信被執行人記錄,2023年1件,2024年5件。限制消費令方面,共有29條歷史記錄,其中2023年9件、2024年20件。

圖片來源:天眼查

需要注意的是,上述案件原告/上訴方主要為建設工程相關公司,基本不涉及金融機構,且數額相對較小,對公司目前生產經營、財務狀況和償債能力影響未造成太大影響。

從經營業績來看,在行業下行調整中甘肅建投表現穩定,基本面良好。2021—2023年及2024年1-3月,公司主營業務收入812.22億元、873.35億元、879.35億元,凈利潤分別為8.27億元、7.70億元、8.27億元;營業毛利率分別為8.09%、8.06%、8.35%和10.37%。

從合同簽署情況來看,2023年,公司新簽合同金額為1161.11億元,同比增加16.73%,2024年1-3月,公司新簽合同金額為148.48億元,2023年及2024年1-3月發行人在手合同額分別為2821.66億元和2911.61億元,在手合同額均有所增加,建筑安裝業務呈持續增長態勢。

對于“增收不增利”,募集說明書中解釋稱,發行人雖然獲得較多的合同,但是建筑施工行業隨著經濟下行,市場上的項目開工量減少,各建筑承包商為了取得更好的項目紛紛降低利潤,導致整體利潤水平不高。發行人取得更多的省級項目,該項目雖然回款效果好,但利潤率較低。

根據最新主體評級,甘肅建投評級為AAA。截至2024年3月末,發行人在各家金融機構的授信總額為1013.06億元,已使用額度716.23億元,未使用的授信額度296.84億元。募集說明書也提示,雖然截至報告期末,發行人及其子公司不良和關注類貸款已結清,但已在征信報告中顯示。

不過,在各類債務指標管控上,甘肅建投顯得有些“失速”。

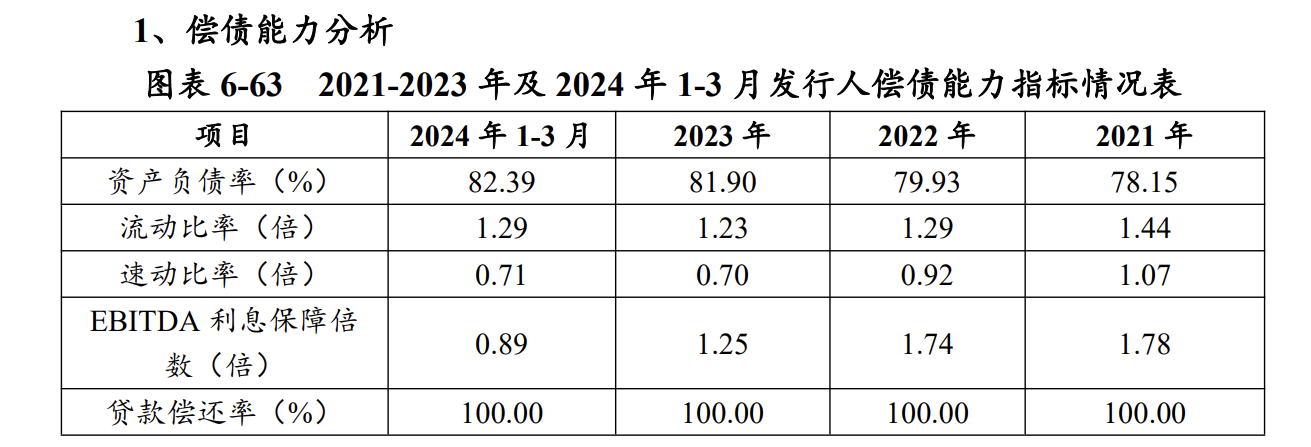

根據募集說明書,2021-2023年末及2024年3月末,甘肅建投的資產負債率分別為78.15%、79.93%、81.90%和82.39%,呈逐年增長趨勢,高于行業平均水平。

與之相對的,是公司的貨幣資金在逐年減少。同期,余額分別167.51億元、175.23億元、156.74億元和133.67億元,截至2024年一季度,還有50.24億元貨幣資金為受限資產,占比約為37.58%。

債務方面,截至2024年3月末,公司有息債務總額695.12億元,將面臨持續性的融資需求,其中短期有息債務合計227.32億元,占比32.70%,有息債務短期集中度高,短期償債壓力較大。

同時,隨著企業債務規模擴大,利息費用也不可避免地走高,2021—2023年,公司利息費用為15.74億元、20.39億元、21.43億元,同期經營活動凈現金流分別為-0.19億元、6.33億元、-6.01億元,經營活動現金流覆蓋財務費用能力不足,現金流較為緊張。

說到現金流,再關注一下應收賬款情況,2021-2023年末和2024年3月末,公司應收賬款賬面價值分別為276.08億元、306.96億元、385.55億元和402.72億元,在總資產中的占比分別為21.84%、21.53%、23.44%和23.98%。

募集說明書中提示,其客戶主要為甘肅省的行政事業單位,大型國有企業,大型房地產開發商,由于承接的建筑工程建設周期較長,使得項目資金回籠速度較慢,如工程后續回款不及時將產生大量的應收賬款,需要發行人有一定的墊資能力,可能對公司現金流和債務償付產生影響,個別項目工程拖欠期限較長,面臨一定的資金周轉壓力。

根據募集說明書,同期,公司應收賬款周轉率分別是3.41、3.00、2.54和0.30;存貨周轉率分別是3.39、3.23、2.87和0.35;EBITDA利息保障倍數分別為1.78、1.74、1.25和0.89。三項指標均有所下降,流動性方面需要關注。

圖片來源:甘肅省建設投資(控股)集團有限公司 2024 年度第一期中期票據募集說明書

在甘肅建投上半年經濟運行分析會上,公司兩位高管均提到了抓清欠問題,總經理束水龍表示,清欠清收要加力提效、顆粒歸倉,回款上要能收盡收、入袋為安,訴訟上要協商為主、穩定為重,資金上要以收定支、誰收誰支。會議還提到,涉訴糾紛要早化解,算好訴訟的時間賬、金錢賬、敗訴賬。

截至2024年3月末,甘肅建投在手合同額為2911.61億元。而建筑業特點為前期墊款,后期根據施工進度由業主支付工程款,意味著未來資本支出仍然較大。

目前能活下來的建筑企業,或多或少都會面臨負債高、回款難的問題,對于一些“第二梯隊”的地方國企和民營企業尤甚。

圖片來源:甘肅建投官微

募集說明書就提到,頭部八大建筑央企的市場份額由2022年的42.1%進一步增長至2023年上半年的51.4%,持續擠壓地方國企和民營企業的市場空間。地方建筑國企作為地方政府國資委控股的區域型建筑企業,受制于地方投資平臺資金緊張,本地發展和跨區域發展均面臨一定壓力。

而有實力的地方建筑國企,除了抓牢本土基本盤外,還將目光放在了省外、海外,紛紛開始謀劃“出省”“出海”找市場。

甘肅建投也不例外。截至2023年末,甘肅建投省內、省外、海外在手合同額分別為1975.16億元,648.98億元、197.51億元,分別占比70%、23%和7%。

一方面,甘肅省經濟發展、收入水平不算高,省內業務盈利水平偏低,另一方面,公司在甘肅省新簽合同金額占比似乎正在減少:近三年及一期金額為756.68億元、856.69億元、811.68億元和81.19億元,占同期比例為81.57%、86.13%、69.91%和54.68%。

而外地業務正逐漸填補這一“空白”。根據新甘肅報道,甘肅建投2023年實現省外市場訂單495.44億元、同比增長60.90%,今年1—5月簽約195.29億元、同比增長19.49%;2023年實現海外市場訂單73.98億元,同比增長77.54%。

不過,甘肅建投在省外、海外的布局建設似乎仍不太成熟。在未來規劃中,甘肅建投對省外市場表示“五大區域公司要率先解決自身生存問題,以求生存為重點,要善于總結經驗和分析問題,找到生存的路徑和方向”;對海外市場要“切實把好訂單轉化成好項目,杜絕項目虧損,提升可持續發展能力。”

值得注意的是,隨著企業的規模逐漸擴大、向外地不斷拓展邊界,公司管理費用正逐年上升,2021年—2023年分別為25億元、28億元、29億元,進一步壓縮公司利潤空間。

對此,記者致電甘肅建投方希望了解情況,對方表示了解情況后聯系,但截至發稿未獲回復。

封面圖片來源:甘肅建投官微

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112