每日經濟新聞 2025-01-21 20:53:59

近日,4家A股股份行和1家A股城商行率先發布了2024年度業績快報,分別是招商銀行、中信銀行、興業銀行、浦發銀行、長沙銀行5家銀行。整體來看,前述銀行歸母凈利潤同比均實現增長,其中浦發銀行同比增幅最大,達到23.31%。截至2024年末,中信銀行、浦發銀行兩家銀行不良率較年初分別下降0.02個百分點、0.12個百分點,其余3家銀行與年初持平。

每經記者|李玉雯 每經編輯|張益銘

銀行年報季已經吹響號角,業績快報陸續出爐。近日,4家A股股份行和1家A股城商行率先發布了2024年度業績快報,分別是招商銀行、中信銀行、興業銀行、浦發銀行、長沙銀行5家銀行。整體來看,前述銀行歸母凈利潤同比均實現增長,其中浦發銀行同比增幅最大,達到23.31%。

資產規模方面,前述5家銀行均實現了穩步擴張。同時,各家銀行的資產質量延續了平穩向好態勢,截至2024年末,中信銀行、浦發銀行兩家銀行不良率較年初分別下降0.02個百分點、0.12個百分點,其余3家銀行與年初持平。

從營收表現來看,目前已披露2024年度業績快報的5家銀行中有3家營收同比增長,招商銀行、浦發銀行營收同比則略有下滑,其中浦發銀行剔除上年同期出售上投摩根股權一次性因素影響后,營收同比增長轉正為0.92%。

而根據業績快報,這5家銀行去年全年的歸母凈利潤均實現了同比增長。其中,浦發銀行的同比增幅最大,達到23.31%。在解釋經營效益增長的原因時,浦發銀行提及了加大信貸資產投放力度,付息率管控取得成效,非息凈收入同比增長,同時實現降本增效,業務及管理費同比下降等。

記者注意到,近年來銀行業整體息差承壓之下,非息收入增長及其對營收貢獻的重要性愈發凸顯。除了浦發銀行,招商銀行的業績快報顯示去年非利息凈收入亦有抬升,該行去年實現非利息凈收入1262.6億元,同比上漲1.45%,一改前兩年的下滑趨勢。

資產規模方面,前述5家銀行均實現了穩步擴張,從增幅來看,截至2024年末,長沙銀行資產總額1.15萬億,同比增幅12.45%;其余4家股份行中,招商銀行總資產突破了12萬億,達到12.15萬億,且同比增幅也達到兩位數,為10.19%;另一家規模超10萬億的股份行興業銀行,資產總額達10.51萬億元,同比增幅3.47%;中信銀行、浦發銀行資產總額分別為9.53萬億、9.46萬億,同比增幅分別為5.28%、5.05%。

從資產質量來看,截至2024年末,前述5家銀行的不良貸款率較年初持平或下降。具體而言,招商銀行、興業銀行、中信銀行、浦發銀行、長沙銀行的不良貸款率分別為0.95%、1.07%、1.16%、1.36%、1.15%,中信銀行、浦發銀行的不良率分別較年初下降0.02個百分點、0.12個百分點,這兩家銀行的撥備覆蓋率同比也均有所提升,分別為209.43%、186.96%,增幅分別為1.84個百分點、13.45個百分點。

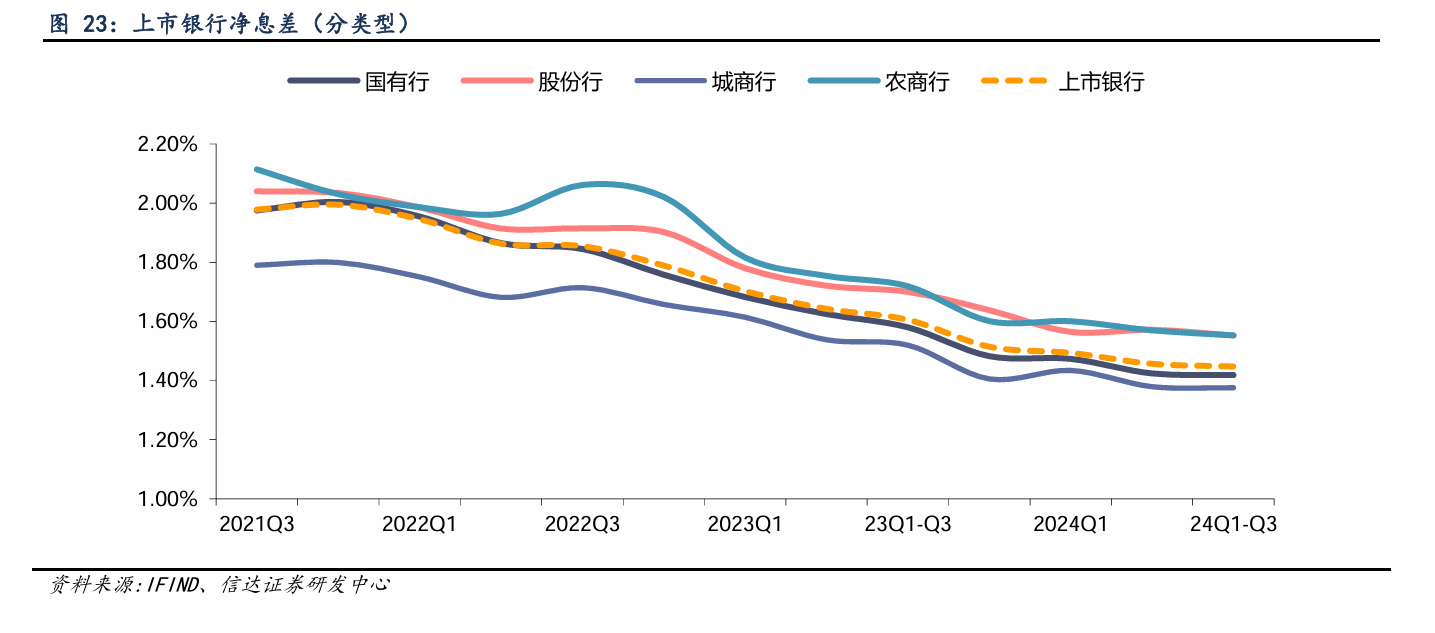

截至去年三季度,商業銀行凈息差為1.53%,處于歷史低位,在存量房貸利率下調和貸款重定價影響之下,市場對于銀行業的息差走勢頗為關注。面對息差收窄壓力,銀行著力通過資負結構調整、降本增效以及非息收入提增以提升盈利水平。

記者注意到,去年末以來,多家銀行受到機構調研,其中存款付息率的情況及改善措施受到機構投資者重點關注。

長沙銀行在去年11月接受機構調研時,就存款成本率下降的舉措表示,該行當年已調整3次存款掛牌利率,對標國股行的存款利率水平,同時差異定價,對結構性存款、大額存單、中長期存款等高成本負債進行額度管理和FTP引導,鼓勵存款期限向短、成本向優。

不過,該行在今年初的機構調研中也坦言,存款定期化、長期化的現象在2024年并未明顯改善,在利率水平持續走低的形勢下,基于未來的降息預期,居民仍然偏好長期限存款。

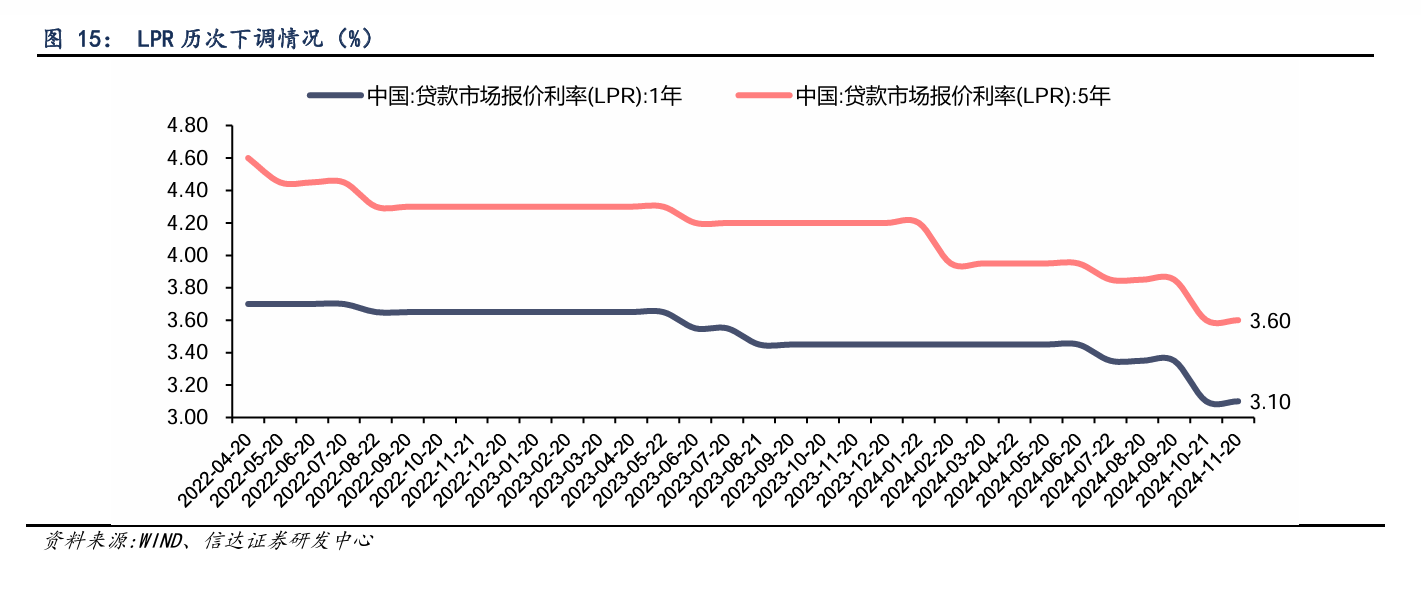

信達證券在關于銀行業2025投資策略的研報中提及,資產端,LPR多次降息的影響逐步顯現、信貸需求不足、高息資產占比下降等因素共同導致貸款利率下行,進而帶動收益率整體走低;負債端,計息負債成本率下行或主要源于存款掛牌利率下調和市場利率下行。2024年4月以來利率定價自律機制叫停存款手工補息,禁止變相高息攬儲,有助于進一步引導銀行存款成本率下行。

關于銀行業的息差走勢,上述研報表示,預計銀行凈息差仍將承壓,但當前銀行凈息差處于歷史低位,繼續壓降的空間有限,監管部門已將保持銀行合理利潤和凈息差水平納入考量,未來在存款利率下調等政策呵護下,銀行凈息差壓力預計可控,且降幅有望逐步收窄。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112