每日經濟新聞 2025-09-29 20:15:21

目前,盛威時代科技股份有限公司正沖刺港股IPO,其業務涵蓋網約車、客運及數字化解決方案。網約車服務是其核心業務,但報告期內以犧牲短期利潤擴張,2024年毛利率為負。盛威時代網約車業務高度依賴阿里巴巴旗下高德平臺。此外,報告期內盛威時代持續虧損,收入成本中聚合平臺費占比約10%。

每經記者|王琳 每經編輯|董興生

盛威時代科技股份有限公司(以下簡稱“盛威時代”)正沖刺港股IPO(首次公開募股)。《每日經濟新聞》記者注意到,作為盛威時代最主要業務的網約車服務,在報告期(2022年至2024年各年度以及2025年上半年,下同)內大幅擴張,但這卻是以犧牲短期利益為代價,其毛利率在2024年甚至為負。

與此同時,關聯交易在盛威時代的三大業務中都扮演了重要角色,尤其在網約車服務中,盛威時代的業務絕大部分來自阿里巴巴旗下高德平臺,而阿里巴巴旗下的浙江阿里旅行投資有限公司(以下簡稱“阿里旅行”)則是盛威時代的第一大股東。

此外,盡管收入規模持續增長,但盛威時代在報告期內卻持續虧損。在盛威時代的成本中,除司機服務費外,來自網約車服務業務的聚合平臺費占比最高。

盛威時代是一家中國城內網約車服務提供商及城際道路客運信息服務提供商,其業務板塊主要包括網約車服務、客運服務和數字化及業務解決方案。其中,網約車服務是最主要的業務,報告期內,盛威時代來自網約車服務的收益占公司整體收益的比例保持在85%以上。

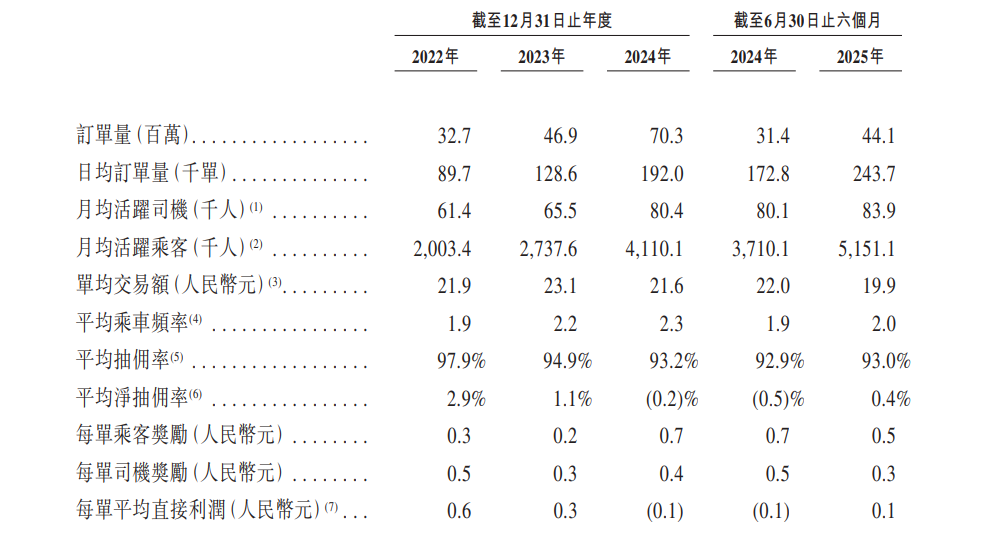

從盛威時代的網約車服務來看,其業務規模在報告期內不斷擴大。公司的GTV(總交易金額)從2022年的7.18億元增長至2024年的15.21億元,在2025年上半年同比增長27.04%。其訂單量也從2022年的3270萬單,增長至2024年的7030萬單,在2025年上半年也同比增長40.45%。

但是,這樣的業務擴張在一定程度上是以犧牲短期利潤換取的。盛威時代網約車服務的平均凈抽傭率(一定期間內網約車服務毛利除以同期GTV)從2022年的2.9%下降至2024年的-0.2%,到2025年上半年提升至0.4%;其給予每單乘客的獎勵從2022年的0.3元以及2023年的0.2元,大幅提升至2024年的0.7元,到2025年上半年下降至0.5元。這樣的結果是,盛威時代網約車服務的每單平均直接利潤(一定期間內毛利除以訂單量)從2022年的0.6元,下降至2024年的虧損0.1元,在2025年上半年又提升至0.1元。

圖片來源:招股書截圖

與此同時,盛威時代的網約車服務業務還有諸多違規之處。招股書顯示,因為盛威時代的平臺上若干車輛和司機尚未取得所需的運輸證和網絡預約出租汽車駕駛員證,2022年至2024年各年度以及2025年上半年,公司與網約車服務業務有關的行政處罰總額分別約160萬元、240萬元、240萬元和210萬元。

在盛威時代的業務推進中,關聯交易起到了重要作用。

在網約車服務方面,盛威時代通過高德等主要聚合平臺以及公司的自營平臺365約車來提供服務。其中,盛威時代的網約車服務業務絕大部分來自高德。報告期內,盛威時代通過高德產生的GTV占網約車服務業務同期總GTV的比例分別為92.9%、89.5%、93.9%和94.5%,通過高德產生的收入占網約車服務業務同期總收入的92.8%、89.2%、93.6%和94.4%。

也就是說,盛威時代的網約車服務業務幾乎完全仰仗高德。

高德是阿里巴巴旗下的數字地圖及導航服務提供商。早在2016年,阿里旅行就給盛威時代投資7500萬元,成為盛威時代第一大股東。目前,阿里旅行仍是盛威時代第一大股東,持股比例為27.0067%。阿里旅行是阿里巴巴的間接全資附屬公司。

而從盛威時代網約車服務業務的司機招募和管理來看,其主要依靠盛威時代自己進行本地化招募以及由第三方運力伙伴提供。其中,報告期內,聯營企業陜西豐行景途汽車服務有限公司作為運力伙伴,盛威時代向其支付的運力伙伴費分別占總運力伙伴費的28.1%、12.1%、13.4%及13.1%。

在數字化及業務解決方案方面,報告期內,盛威時代向關聯方提供服務的金額分別為3491.3萬元、3494.5萬元、1693.7萬元和1203.4萬元,分別占當期盛威時代數字化及業務解決方案收益的54.52%、32.36%、16.01%和22.84%。

其中,盛威時代在2021年底開始與北京凱寶網絡科技有限公司(以下簡稱“北京凱寶”)進行數字化及業務解決方案方面的業務合作,而北京凱寶自2022年起便一直是盛威時代的第一大客戶。北京凱寶是盛威時代一名主要管理人員配偶控制的公司,同樣為盛威時代的關聯方。

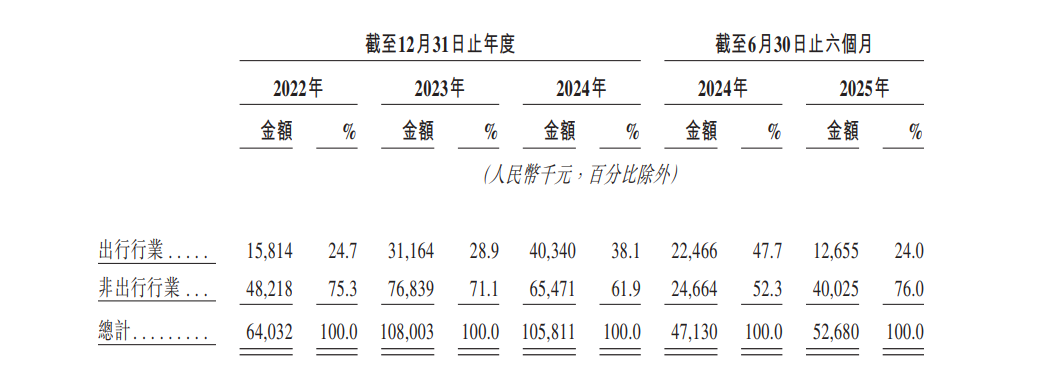

值得一提的是,對于數字化及業務解決方案業務,盛威時代表示,公司主要在運輸領域經營業務,旨在通過數字化及業務解決方案服務為行業及企業管理賦能,以提高政府效率并改善企業運營能力。但事實上,非出行行業項目收入占數字化及業務解決方案業務收入的比例在報告期內均在七成以上,僅有2024年為61.9%。也就是說,盛威時代數字化及業務解決方案業務的收入并非主要來自出行行業。

圖片來源:招股書截圖

在客運服務方面,報告期內,盛威時代同時向關聯方提供客運解決方案和購買客運解決方案。

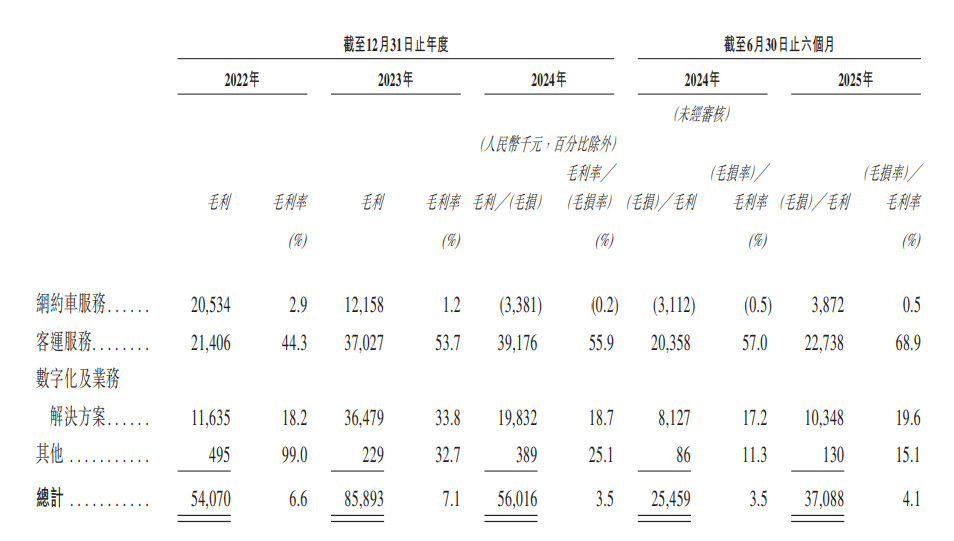

從業績來看,報告期內,盛威時代的收入分別為8.16億元、12.07億元、15.94億元和9.03億元,盡管收入持續大幅增長,過去三年接近翻倍,但其同期卻分別虧損4.99億元、4.82億元、4.26億元和0.90億元。

虧損背后,是盛威時代較低的毛利率。報告期內,盛威時代的毛利率分別為6.6%、7.1%、3.5%和4.1%,其中,網約車服務業務的毛利率分別僅為2.9%、1.2%、-0.2%、0.5%。

圖片來源:招股書截圖

那么,作為盛威時代最大業務板塊的網約車服務業務,是否只是賺了“吆喝”?

在盛威時代的收入成本中,除了占比約八成的司機服務費,聚合平臺費占比最高,約為10%。根據招股書,聚合平臺費是盛威時代網約車服務業務中支付給聚合平臺提供客流量及支付給SaaS技術服務商的費用。

在與聚合平臺的合作中,聚合平臺向盛威時代支付車費,而盛威時代向聚合平臺支付平臺使用費(占車費的一定比例)。招股書顯示,報告期內,盛威時代就聚合平臺服務向高德支付的服務費分別約為5260萬元、7010萬元、1億元及6140萬元。

招股書同時披露,盛威時代向其他聚合平臺支付平臺使用費占車費的比例通常為10%至20%,而高德目前提供的服務費率與其他第三方聚合平臺提供的費率范圍大體一致。

對于公司IPO事項,《每日經濟新聞》記者于9月28日向盛威時代發去采訪函,并在29日致電盛威時代,但截至發稿,尚未收到回復。

招股書中關于關聯交易的披露顯示,報告期內,盛威時代向關聯方購買網約車服務的金額分別為5638.20萬元、7452.90萬元、1.04億元和6336.10萬元。

封面圖片來源:每日經濟新聞 文多 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112