每日經濟新聞 2017-12-07 00:38:51

《每日經濟新聞》記者注意到,在不斷的海外收購中,當代系的資產規模也不斷膨脹。據當代集團債券公告指出,公司2016年年末總資產同比增長50.84%,主要由于公司2016年通過新設和收購Epic、雙刃劍體育等導致合并范圍增加所致。

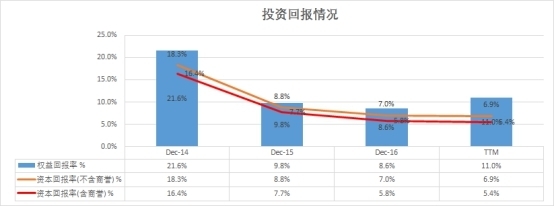

在經歷了大規模的海外擴張后,當代集團整體的資本回報率卻出現了逐年降低的趨勢。注冊會計師王志偉表示:“根據專業的財務模型,公司的投資回報率已經跌至6%,可能也就剛剛可以覆蓋掉融資的成本。”

每經編輯|每經記者 吳治邦

CFP圖

每經記者 吳治邦 每經編輯 張海妮

在艾路明當選阿拉善SEE生態協會會長后,除當代系的起源備受關注外,當代系目前的現狀也備受關注。

《每日經濟新聞》記者注意到,自2014年起,武漢當代科技產業集團股份有限公司(以下簡稱當代集團)的總資產規模通過兼并重組,資產規模(并表)擴大了近3倍,但公司的資本回報率卻逐年下降。注冊會計師王志偉表示:“根據專業的財務模型,公司的資本回報率已經跌至不足6%,也就剛剛可以覆蓋掉融資的成本。”在記者向當代集團發送了所涉及的財務模型后,相關人士表示:“實業都是周期比較長的,未來將會圍繞現有的業務,做強做大。”

根據當代集團在上交所的債券公告,公司2014年一季度末的總資產為176.66億元,而2017年三季度末的總資產達693.98億元。不足4年時間,公司的總資產規模擴張了近3倍。

不過,從當代集團2015年、2016年年報披露的情況看,近幾年公司資產規模的快速增長,并不是靠內生力量實現的,更多的是依靠外延式并購。如公司2015年年報稱,與2014年年末相比,2015年總資產上升59.50%,主要是由于公司2015年通過新設和收購子公司導致合并范圍增加所致;2016年年報稱,與2015年年末相比,公司2016年年末總資產增長50.84%,主要由于公司2016年通過新設和收購Epic、雙刃劍體育等,導致合并范圍增加所致。隨著大量并購,公司商譽在2017年三季度末高達88.17億元。

在資產規模快速擴張的同時,當代集團的營業收入及凈利潤也出現快速增長:2014年的營業收入達88.66億元,凈利潤達9.75億元;2015年的營業收入達125.62億元,凈利潤達12.02億元;2016年的營業收入為171.69億元,凈利潤達15.82億元。不過,《每日經濟新聞》記者注意到,2016年有近一半的利潤來自投資收益。

與收入增長對應的是,2014~2016年,當代集團的經營活動產生的現金流量分別為5.31億元、1.98億元、3.51億元。注冊會計師王志偉依據運營利潤和運營現金收入計算出來的比值顯示,公司的利潤現金含量出現逐年下滑的情況。

對此,當代集團相關人士表示:“經營性現金流很大程度是因為地產業務增加土地儲備和開發成本導致現金流的支出。”

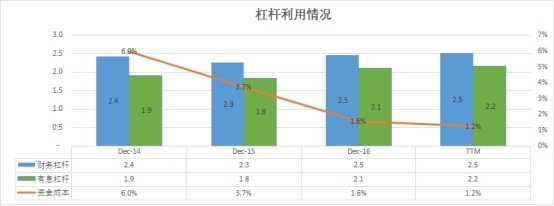

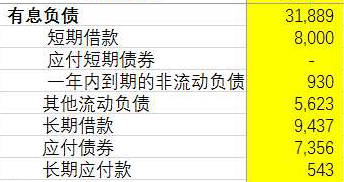

值得關注的是,2017年三季度末公司的有息負債高達318.89億元,有息杠桿2.2倍。針對現金流方面的壓力,公司官方回應稱:“公司與金融機構保持良好的合作關系,獲得降低成本資金的支持。截至2017年三季度末,公司債券市場獲得多種債券項目批文,目前公司剩余額度100億元。公司銀行授信總額248.85億元,未使用額度63.41億元。多元化的融資機構為公司獲得較低的融資成本,對公司并購業務上降低了一定的資金成本。”

2017年半年報顯示,截至2017年6月末,公司權利受限的資產規模達55.07億元,其中較容易變現的股權投資的賬面價值占比超50%。

自2014年起,當代系的資產規模經歷了快速膨脹,但傳統的醫藥板塊占同期總收入的比例卻逐年下降。當代集團債券募集說明書顯示,2012~2016年,醫藥板塊的營業收入占年度營業總收入的比例分別為90.26%、82.49%、77.47%、78.52%和70.91%。上述數據也反映出,當代集團的業務有多元化趨勢。

具體到板塊業務來看,當代系一方面繼續對原有的醫藥板塊進行投入,另一方面著重在影視文化體育板塊進行了系列收購。

2015年5月,當代集團先是通過增資武漢新星漢宜化工有限公司的方式入主當代明誠,之后圍繞影視文化體育板塊進行了一系列“買買買”的操作。2015年6月,當代明誠啟動了收購雙刃劍體育的交易,以8.20億元的代價將其收入囊中,同時向當代科技、新星漢宜、靈瑜投資、遠洲生物、吳珉、楊光華配套募集資金6億元,用于標的公司項目建設、強視傳媒投拍影視作品及補充上市公司流動資金。2016年4月,當代明誠又以3950萬歐元的代價收購上海耐絲所持Nice International Sports Limited100%股權。2017年,當代明誠又欲以34億元人民幣收購新英體育,切入體育版權細分市場,同時擬定增募資20億元為收購鋪路。

《每日經濟新聞》記者注意到,在不斷的海外收購中,當代系的資產規模也不斷膨脹。據當代集團債券公告指出,公司2016年年末總資產同比增長50.84%,主要由于公司2016年通過新設和收購Epic、雙刃劍體育等導致合并范圍增加所致。

在經歷了大規模的海外擴張后,當代集團整體的資本回報率卻出現了逐年降低的趨勢。注冊會計師王志偉表示:“根據專業的財務模型,公司的投資回報率已經跌至6%,可能也就剛剛可以覆蓋掉融資的成本。”

當代集團相關人士也承認:“現階段的資本回報率確實一般,但未來將會圍繞現有的業務,做強做大。”對于海外并購是否涉及海外資產轉移的問題,公司方面給出官方回應表示:“根據今年8月國務院辦公廳轉發的《關于進一步引導和規范境外投資方向指導意見的通知》的要求,限制的是房地產、酒店、影城、娛樂業、體育俱樂部等境外投資,體育版權等并不在限制之列。”

(TTM指的是截至2017年三季度末四個季度的合計數)

本稿件所有數據圖來源:依據財務報告制作

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112