證券時報 2018-01-24 19:19:26

1月23日,新三板公司挖金客(834003)IPO上會被否,這是它第三次被A股“拒之門外”。

主板這座“城堡”,想拿到通行證,沒點真本事還真不行,幾度進擊均未果的公司可不少,挖金客就是其中一家。

2011年,李征和陳坤夫妻倆,一人掏500萬塊錢成立挖金客的時候,絕對不會想到,4年后公司闖關A股的計劃,竟因夫妻倆的離婚糾紛而告吹。

2015年5月,停牌半年多的上市公司亨通光電,終止了正在籌劃的兩起重大重組,其中一起,就是有關收購挖金客的。

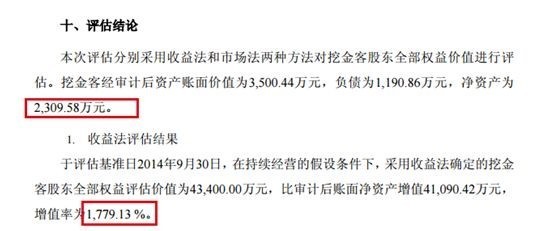

當時,挖金客剛成立滿四年,亨通光電就想以4.34億元、溢價近18倍的高價,全數收購其股權。

然而,這起籌劃半年的收購案,最終因李征和陳坤夫妻兩人離婚,陳坤(前妻)向法院申請財產保全,李征持有的挖金客股權權屬存在不確定性而終止。

曲線登A不成,半年后,李征將挖金客送上了新三板,但他的上市夢仍在。

2015年12月中旬,挖金客掛牌新三板還沒滿月,隨即啟動了上市輔導工作,而且動作也很快,半年后就開始停牌進行IPO排隊。

計劃趕不上變化。2016年11月份,挖金客撤回了上市申請材料,原因是“因公司戰略發展需要及部分股東股權擬發生變更”。

撤回材料后,挖金客的持股結構迅速進行了調整。

由兩人投資設立的新余永奧投資管理中心(有限合伙),是挖金客的第三大股東,陳坤持股45%,李征持股55%。

這家有限合伙企業,減持12.8萬股挖金客股份,李征增持102萬股。

調整后,李征的個人持股比例增至36.45%,跨過35%的門檻,與前妻陳坤的個人持股28%,拉開了8%的距離。

股份調整后,2017年初,挖金客再度重啟IPO。

從2015年擬被上市公司收購,直至今天上會被否,挖金客三度沖A失敗。

誰能想到,三度闖A的“老司機”,還沒滿7周歲。

2011年年初,挖金客成立時,正是移動互聯網快速發展初期,塞班還沒退出歷史舞臺,蘋果4橫空出世,移動手機用的還是3G網絡,手機騰訊網觸屏版發布,微信剛剛成立。

我國手機網民規模剛剛突破3億,彼時正是移動運營商的巔峰期,各項移動業務收入增長迅猛,不久后,中國移動的手機閱讀服務月收入宣布突破1億元。

這種背景下,誕生了不少基于三大移動運營商業務的服務商,挖金客就是眾多“挖金”者之一。

挖金客所做的,就是分羹移動增值和營銷領域蛋糕,主要是為語音雜志、游戲、動漫、閱讀等移動娛樂產品提供內容整合發行、渠道營銷推廣和產品支付計費。

它是中國移動咪咕娛樂、互聯網基地、語音基地,以及中國聯通寬帶、信息導航的合作伙伴。旗下的斑馬網,曾經是國內排名前五的手機應用媒體,這是挖金客廣告收入的主要來源。

站對了風口,業績不飛都不行,就像當時與移動飛信合作的神州泰岳,高峰時來自飛信業務的收入占到公司總收入的八成以上。

挖金客成立第三年就實現盈利。2013年,挖金客實現盈利200多萬元,而2014年,這個數字就直接翻了近10倍,變成了2000多萬元!

接下來幾年,挖金客的業績蹭蹭往上升,凈利潤年復合增長率接近40%。

2015年至2017年上半年,其業績增長的趨勢雖有所放緩,但2016年的盈利規模已經跨過4000萬元大關。

現在看來,2015年年初,A股亨通光電想不惜重金溢價收購挖金客,其實眼光還是不錯的,至少在接下來兩年,挖金客不會讓它失望。可惜,它最終沒能如愿。

只是,移動互聯網這場紅利“颶風”,來得匆去得也快。

站在移動這個“巨人”頭上發展的挖金客,一路走來有多依賴移動?

2017年上半年挖金客前五大客戶:

2015年,挖金客的收入來源中,中國移動占比三成,而這個數字,在2016年和2017年,直接高達77%。

挖金客和中國移動的合作,主要是通過中國移動的網絡通道資源,向終端客戶提供服務,并由中國移動計量和收入用戶支付的費用,再按照協議比例進行分成。

但是挖金客在招股說明書中解釋,公司“不對中國移動構成重大依賴”,“與中國移動的業務合作不會影響發行人的持續經營能力”。

在挖金客的IPO反饋書中,證監會關注的,還有它逐年下滑的毛利率:

內容整合發行和產品支付計費,是挖金客的兩大收入來源,這兩項業務的毛利相比2015年,皆有所降低。

而內容整合發行中,95%以上是語音雜志業務。這塊業務的毛利率逐年降低,挖金客的解釋是“供應商變化,渠道成本上升”。

渠道成本上升,是現在移動互聯網紅利逐漸消退的主要原因之一。這點從挖金客的其他業務中也不難看出。

在挖金客的業務組成中,毛利率下降最多的,就是渠道營銷推廣。對此,挖金客的解釋是,細分業務結構調整、網站編輯人員職工薪酬、無形資產攤銷、收入下降、與百度合作的營銷推廣毛利率大幅下降等原因所致。

面對紅利逐漸褪去,收入減少、員工成本上升、毛利率下降的事實,IPO再次折戟的挖金客,不知道未來,將何去何從?

來源:證券時報

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112