每日經濟新聞 2020-03-31 20:37:14

司太立2019年實現營業收入13.09億元,同比增長46.98%,歸屬于上市公司股東的凈利潤1.7億元,同比增長 81.83%。截至2019年底,公司的資產負債率也達到70.5%,遠高于行業中位值。

每經記者|張瀟尹 每經編輯|文多

3月30日晚間,司太立(603520,SH)披露2019年年報顯示,報告期內公司實現營業收入13.09億元,同比增長46.98%;實現扣非凈利潤1.68億元,同比增長76.85%。公司業績的高速增長主要得益于外延并購,其于2018年底收購的浙江臺州海神制藥有限公司(以下簡稱海神制藥)在報告期內貢獻了近兩成營收。

盡管曾豪擲超8.37億元買下海神制藥,但公司當前或面臨較大資金壓力。截至2019年底,公司的資產負債率70.5%,遠高于行業中位值。

司太立主要從事醫藥特色原料藥生產,主營產品為非離子型碘造影劑、喹諾酮類抗菌藥等藥物的原料藥及中間體。公司在年報中表示,業績增長主要原因系公司銷量增加,以及本報告期的合并范圍包含海神制藥全年業績所致。海神制藥報告期內營業收入2.48億元,實現凈利潤6385.11萬元,主要從事碘海醇、碘帕醇等原料藥制造。

海神制藥是上市公司在2018年收購得來,自2018年12月1日起納入合并財務報表范圍。交易對方承諾,海神制藥在2018年度、2019年度、2020年度擬實現的凈利潤預測數分別為3777.10萬元、5229.22萬元、6742.42萬元。目前來看,海神制藥業績承諾完成情況良好,其在2018年度和2019年度分別完成扣非凈利潤3850.64萬元和6205.09萬元,均超出業績承諾。

不過,《每日經濟新聞》記者注意到,海神制藥在去年12月因環保問題遭到臺州市生態環境局責令停產整治。公司在年報中表示,海神制藥擁有180噸/年碘海醇生產線及100噸/年碘帕醇生產線,由于停產整改,上述產能裝置無法運營,此次停產歷時近三個月,對公司的業績產生一定影響。

公司提示風險時也提到,隨著國家環保政策日趨完善,政府部門可能在未來出臺更多的法律法規,造成公司環保費用的支出相應增加。

公司昨日晚間同步公告稱,擬為下屬控股子公司上海司太立、江西司太立、海神制藥提供累計不超過9億元的銀行綜合授信擔保,主要用于各子公司生產經營和項目建設。

公告顯示,2019年度公司對子公司擔保發生額合計2.84億元,截至2019年末,公司對子公司累計擔保余額為5.97億元,占公司凈資產的58.04%。在上述三家被擔保的子公司中,上海司太立處于虧損狀態,截至2019年12月31日,上海司太立的所有者權益總額約為負1.33億元,其2019年度凈虧損5623.93萬元。

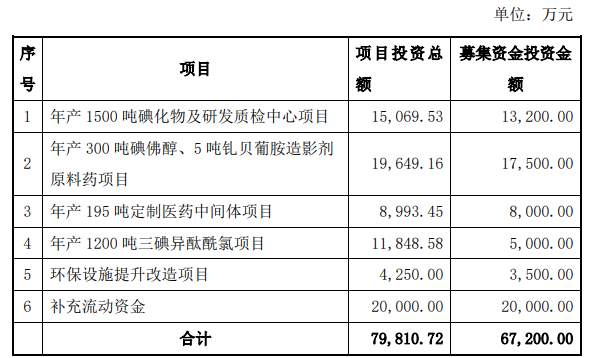

此外,司太立3月25日晚間公告稱,公司擬非公開發行股票數量不超過5036.95萬股,募資總額不超過6.72億元。投資項目包括:

圖片來源:公告截圖

從資產負債情況來看,2019年度公司資產總計34.85億元,其中貨幣資金4.34億元,負債總計24.56億元,其中短期借款達到10.46億元,長期借款則為8.42億元,公司的資產負債率高達70.47%,遠高于行業中位值。Wind數據顯示,按2018年年報數據統計,醫藥行業中位值是29.54%,按目前已發布2019年報的公司數據計算,行業中位值則是28.01%。

而公司的資金壓力或與此前的并購事項相關。2018年,司太立以累計8.37億元的現金先后獲得海神制藥98.2%的股權。

凱盛產業研究院醫藥行業負責人廖慶陽向記者分析說:“公司所處的造影劑行業景氣度不錯,對于公司來說,擴充產能、業務向制劑延伸等轉型動作,都是需要資金的。募資一定程度上能改善公司的資產負債結構。”

疫情期間,公司股價拉升明顯,近3個月漲幅超過39%,本月漲幅達7%,截至3月31日收盤,公司股價跌0.42%至58.98元/股。

日前,工信部方面表示,今年以來的原料藥出口量相比去年同期有所下降……未來將根據國際市場需求,加大力度向國際市場供應原料藥。廖慶陽就此分析道:“對于國內原料藥企業來說,疫情期間可能會獲得更多外企的轉移訂單,因為歐美的上游企業會有階段性停產的可能性。”

圍繞公司資金情況以及疫情期間出口供應等問題,3月31日下午,記者通過電話和郵件聯系公司方面,但截至發稿尚未獲得回復。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112