每日經(jīng)濟新聞 2021-01-17 21:55:33

每經(jīng)記者|張卓青 每經(jīng)編輯|廖丹

最高法為民間借貸利率新規(guī)打上了一個“補丁”。

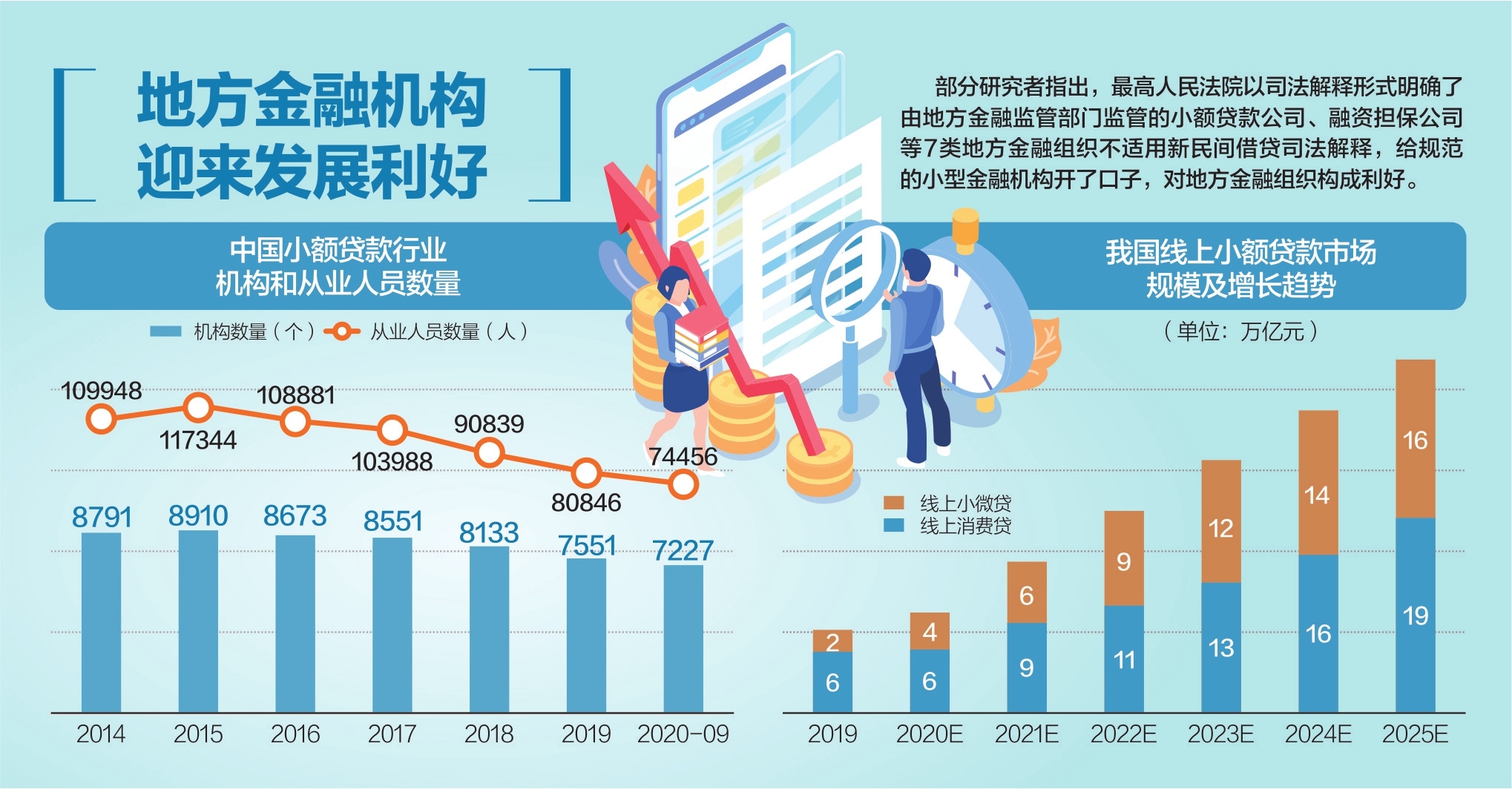

日前,最高人民法院以司法解釋形式批復廣東省高級人民法院,明確了由地方金融監(jiān)管部門監(jiān)管的小額貸款公司、融資擔保公司、區(qū)域性股權(quán)市場、典當行、融資租賃公司、商業(yè)保理公司、地方資產(chǎn)管理公司七類地方金融組織,屬于經(jīng)金融監(jiān)管部門批準設(shè)立的金融機構(gòu),其因從事相關(guān)金融業(yè)務(wù)引發(fā)的糾紛,不適用新民間借貸司法解釋。

也就是說,地方小貸、融資擔保等7類機構(gòu)利率不再受到“4倍LPR”上限約束。專家表示,此舉厘清了民間借貸利率與金融機構(gòu)利率的邊界,有助于解決利率市場化潛在的司法沖突。可以填補“影子銀行”清理后帶來的需求缺口,是繼“堵偏門”之后“開正門”的具體體現(xiàn)。

資料來源:中國人民銀行、券商中國、奧維咨詢、頭豹研究院、國盛證券 楊靖制圖

小貸公司身份仍需定性

2020年8月20日,最高法發(fā)布新修訂的《關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》,為利率上限劃定了新的紅線,設(shè)定為不超過一年期貸款市場報價利率(LPR)的4倍(目前為15.4%)。2020年12月,最高人民法院頒布了對民間借貸新規(guī)司法解釋進行的第二次修訂,值得一提的是,此次修訂明確銀保監(jiān)會等監(jiān)管批準的持牌金融機構(gòu)不適用民間借貸新規(guī),然而由地方金融局監(jiān)管的包括地方小貸、融資擔保、典當行等是否適用新規(guī),仍存有爭議。

北京市京師(鄭州)律師事務(wù)所金融資本部主任張婉律師對《每日經(jīng)濟新聞》記者表示,新的司法解釋剛好能解決司法實踐中面對這7類公司審判的實務(wù)問題,給了各級法院的司法審判以較好的指導。而這些類金融機構(gòu)的司法地位還需要未來出臺的各種細則來確定。

那么,最高法此次對于廣東省高院的批復是否會在以后的司法實踐中被其地方法院所采用呢?對此,張婉律師表示,最高法出臺的這一司法解釋在中國的司法體制中,各個法院是應(yīng)該去采納和適用的。

廣東省小額貸款公司協(xié)會常務(wù)副秘書長徐北直接指出:最高法的司法解釋明確了小貸公司等地方金融機構(gòu)屬于金融監(jiān)管部門批設(shè)的金融機構(gòu),不適用于民間借貸新規(guī)。而小貸公司等機構(gòu)的身份還需要以后的“非存條例”出臺,以給出定性標準。

據(jù)央行2020年10月末披露的全國小額貸款公司數(shù)據(jù)顯示,截至2020年9月末,全國有7227家小貸公司,相比2019年末已經(jīng)減少324家,從業(yè)人數(shù)減少6390人;貸款余額9020.26億元,比2020年年初下降88.52億元。

有利于填補市場需求缺口

徐北所提到的“非存條例”的全稱為《非存款類放貸組織條例》,目前正由司法部會同人民銀行、銀保監(jiān)會制定,該條例草案擬對小額貸款公司、典當行等不吸收公眾資金的放貸組織的市場準入、業(yè)務(wù)活動及監(jiān)督管理作相應(yīng)規(guī)定,明確互聯(lián)網(wǎng)非存款類放貸組織的準入和監(jiān)管規(guī)則。

中國銀保監(jiān)會普惠金融部主任李均鋒也曾透露,《非存款類放貸組織條例》很有可能會在今年推出。他在調(diào)研湖南省地方金融監(jiān)督管理局時表示,2021年主要推動三個條例的出臺,其中之一就是推動出臺非存款類放貸組織條例,主要解決小貸和典當?shù)牧⒎ɑA(chǔ)問題。據(jù)悉,草案擬對小貸公司、典當行等不吸收公眾資金的放貸組織的市場準入、業(yè)務(wù)活動及監(jiān)督管理作相應(yīng)規(guī)定,明確互聯(lián)網(wǎng)非存款類放貸組織的準入和監(jiān)管規(guī)則,嚴格規(guī)范貸款廣告、網(wǎng)絡(luò)放貸信息等活動,并專章規(guī)定債務(wù)催收行為。

針對此次最高法對廣東高院的批復,金融科技專家蘇筱芮對《每日經(jīng)濟新聞》記者分析稱:最高法的這一動作向市場釋放了充分信號,即民間的歸民間,金融的歸金融。

金融行業(yè)是強監(jiān)管行業(yè),金融機構(gòu)是持牌機構(gòu),由央行等金融部門負責主管。在她看來,最高法此次的批復厘清了民間借貸利率與金融機構(gòu)利率的邊界,有利于解決利率市場化存在的潛在司法沖突,有利于金融機構(gòu)充分發(fā)揮商業(yè)機構(gòu)自主權(quán),鞏固以央行為主導的金融機構(gòu)利率管理框架機制。

蘇筱芮進一步表示,深化市場報價利率改革是金融業(yè)的重要工作目標。近年來,伴隨著防范化解重大風險工作的不斷推進,“影子銀行”等問題得到有效解決,適時放開商業(yè)銀行貸款利率,一方面能夠提升銀行管理效率,改善商業(yè)銀行貸款質(zhì)量;另一方面也可以填補“影子銀行”清理后帶來的需求缺口,是繼“堵偏門”之后“開正門”的具體體現(xiàn)。最高法的這一動作,可以與不久前監(jiān)管放開銀行信用卡透支利率結(jié)合看,是頂層部門深化利率市場化改革的重要表現(xiàn)。

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112