每日經濟新聞 2021-08-27 23:03:09

每經編輯|陳夢妤

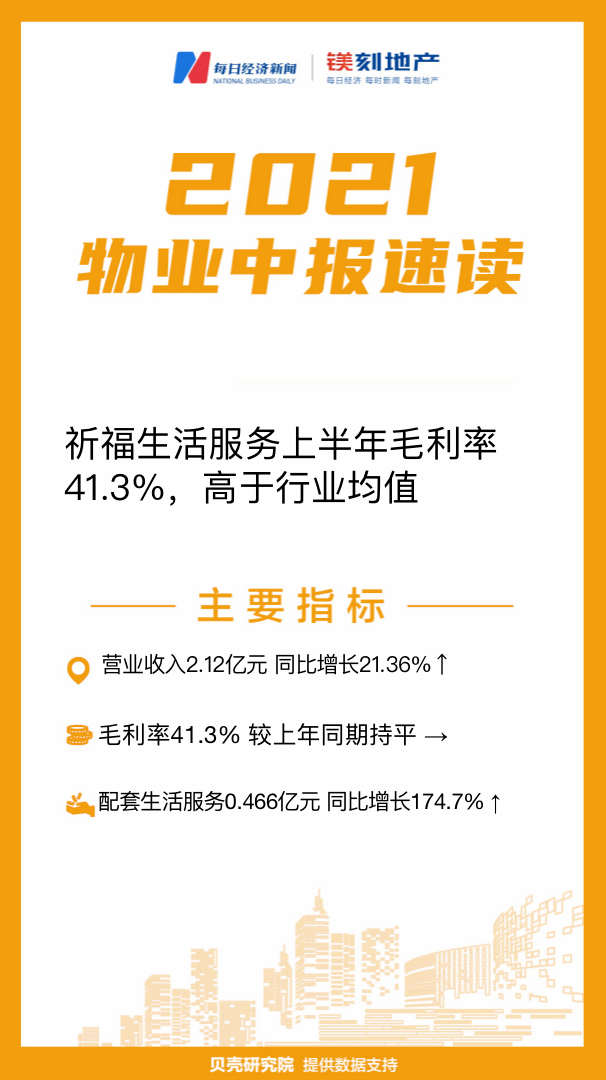

祈福生活服務(3686.HK)于8月27日晚間發布2021年中期業績公告,期內在管面積為974.5萬平方米,比2020年底971萬小幅增長3.5萬平方米。商業在管面積為277.4萬平米,其占比28.5%。此外,該公司為單一城市型物企,一直以來深耕廣州。

期內實現營收約2.12億元,同比增長約21.36%,低于2020年行業平均營收增速(37.2%)約15個百分點;公司毛利率為41.3%,較上年同期持平,高于2020年行業平均毛利率(30.3%)11個百分點。

從業績構成來看,與其他物企不太相同,其業務板塊分別有物業管理服務、配套生活服務、零售服務、資訊科技服務、校外培訓等。物業管理服務收入為0.404億元,較上年同期增加8.2%;配套生活服務收入為0.466億元,較上年同期增長174.7%;零售服務收入為0.706億元,較上年同期下跌5.2%;資訊科技服務收入為0.315億元,較上年同期下跌1.6%;校外培訓收入為0.224億元,較上年同期大幅增長241.7%。

貝殼研究院認為祈福生活服務由于是獨立第三方物企,以及規模較小,因此相比其他物企,在多元化服務上布局較深,基礎物業管理服務僅僅是第三收入來源,已不是傳統意義上的物管公司。高盈利的配套生活服務、零售服務為前二收入貢獻板塊,有效帶動高毛利率,其毛利率顯著高于行業均值。值得注意的是,校外培訓服務為期內增長最為快速的業務板塊,但隨著教育雙減政策的實施,對教育培訓行業影響甚大,該公司亟須調整其業務策略,以期將潛在影響降低。

封面圖片來源:每經制圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112