每日經濟新聞 2021-12-21 20:44:10

◎在智能網聯化、駕駛自動化、能源綠色化和資產服務化“新四化”的影響下,公路貨運行業的產業鏈格局有望發生重大變革

每經記者|趙雯琪 每經編輯|劉雪梅

今年以來,隨著滿幫、安能物流的成功上市和數字貨運平臺路歌、福佑卡車的計劃上市,公路貨運市場正在迎來資本化和數字化的歷史性拐點。

近日,波士頓咨詢發布的《中國公路貨運市場發展趨勢》報告(以下簡稱“報告”)顯示,從貨物運輸的方式看,公路運輸占據著我國貨物運輸行業的主導地位,運費總額約為5.6萬億元。其中,由中重卡承擔的城際公路運輸是最主要的構成,運輸費用約為4.6萬億元,在整個公路貨運中的占比約82%。

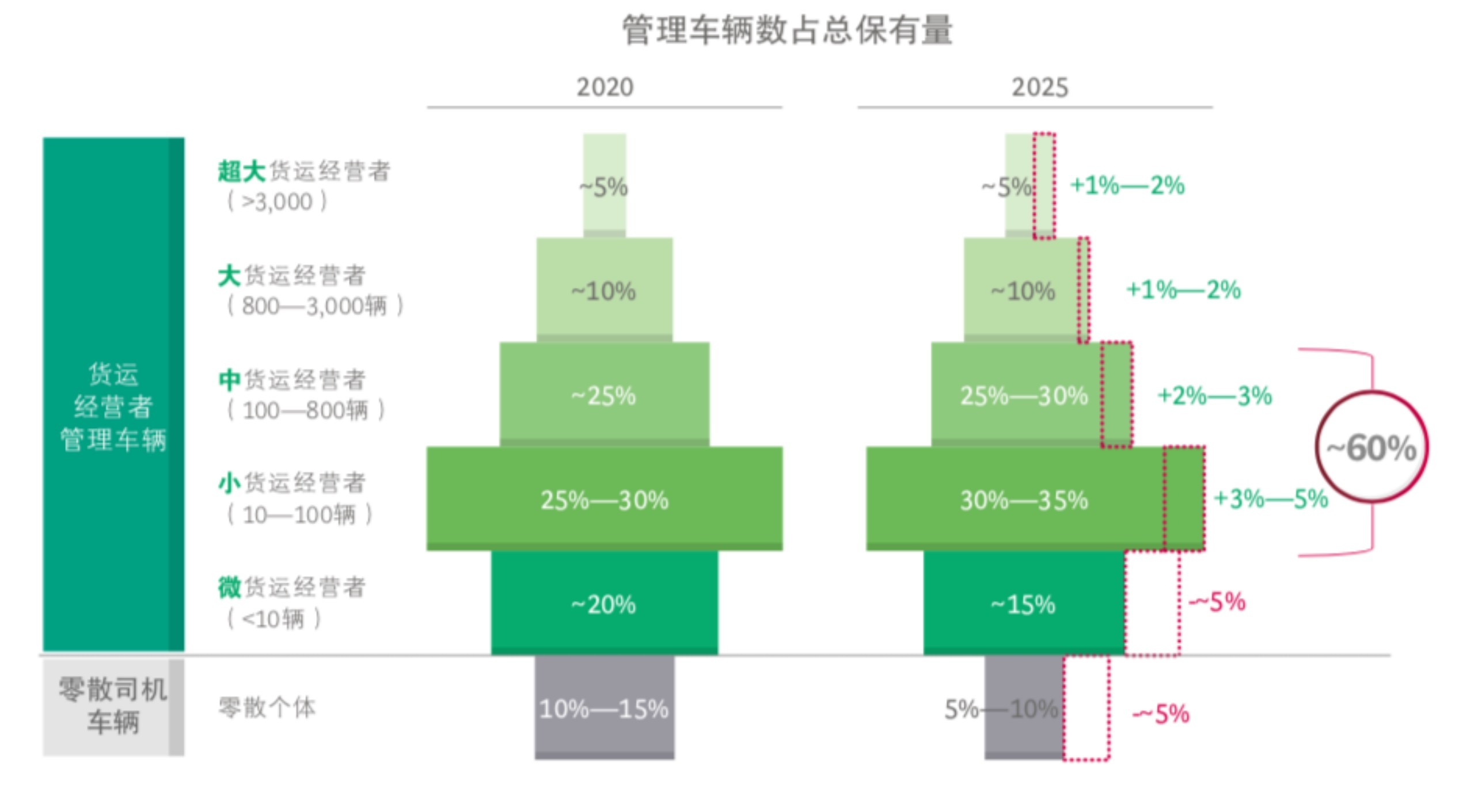

而在整個公路貨運的鏈路中,貨運經營者起到了承上啟下的關鍵作用。貨運經營者包括貨主、貿易商、各規模車隊、三方物流等。報告數據顯示,不同規模的貨運經營者的結構近似紡錘形。這也就意味著,貨運市場上超過一半的貨車由中小貨運經營者管控,未來貨運市場集中度的進一步提高,也將對數字化和車隊管理效率提出了更高要求。

對此,BCG董事總經理、全球合伙人,BCG TURN兼轉型專項中國區負責人葛磊在接受《每日經濟新聞》記者采訪時表示,隨著信息化時代到來,數字科技不斷賦能車隊管理。貨運物聯網帶來的技術轉型幫助貨運企業降本增效,新技術的演進會影響行業未來的走向和速度。在智能網聯化、駕駛自動化、能源綠色化、資產服務化這“新四化”的影響下,公路貨運行業的產業鏈格局有望發生重大變革。

“就跟(智能)手機(市場)一樣,一開始1%到10%的道路走了很長時間,到了10%以后一下子就爆發了。貨運數字化正處于迫近拐點,或者快到拐點時機。在未來三到五年可能是很好的一個機會。”葛磊表示。

這個拐點的到來帶給物流行業的最大影響或在于,整個公路貨運行業的管理體系性和規范性將大幅提高,這將對數據透明度有正面作用。另外,數字化拐點將催生越來越多有能力的大型車隊誕生,可能會對小車隊,以及微型車隊造成擠出效應。

報告數據顯示,在中國公路運輸中,由中重卡承擔的城際公路運輸是最主要的構成,運輸費用約為4.6萬億元,占比約82%。這部分城際公路運輸具有運輸貨值高、運距長、線路復雜度高等特點。

具體到運輸類別上,大票零擔運輸費用為1萬億元,占比為18%;整車運輸費用達到3萬億元,占比過半;還有一部分快遞業務運輸費用為0.6萬億元,占比約為11%。

在整個公路貨運的鏈路中,貨運經營者起到了承上啟下的關鍵作用。數據顯示,在公路貨運市場中,中小貨運經營者數量約8.7萬,管理車輛數占整個市場的50%-55%,超大和大型貨運經營者數量約570家,管理車輛數占55%,微貨運經營者多達60萬家,管控車輛占比約為20%,剩余10%-15%為零散司機車輛。

未來,市場會加速整合。作為行業中堅力量的中小規模貨運經營者,一方面貨源關系穩定,獲客成本較低;另一方面組織化管理提升物流效率,利潤空間最佳。未來中小貨運經營者的整體規模將小幅擴張,管理的車輛數占比將提升5%-8%。部分貨源能力特別強的中等貨運經營者將擴張至大貨運經營者行列,推動由大貨運經營者管理的車輛數占比提升1%-2%。

圖片來源:《中國公路貨運發展趨勢》報告

對此,葛磊表示,未來公路貨運將實現緩慢市場整合的直接條件來自于數字化帶來的效率提升和精細化管理。中小貨運經營者注重效率提升,大貨運經營者則更強調安全。中小貨運經營者初具一定規模,管理的難度較微貨運經營者有大幅的提升,對精細化管理的訴求強烈。

在這些需求的驅動下,貨運行業的物聯網技術與產品應運而生。貨運經營者雖然是以中小企業為主的群體,但是他們也可以通過技術轉型大幅改善安全、提升效率、降低成本。

可以看到,在這種趨勢下,這兩年來,“互聯網+物流”企業開始扮演重要角色。比如,G7利用IoT數據提升貨運經營者的數字化水平;滿幫通過互聯網交易平臺服務零散司機;福佑卡車也成為貨運經營者中數字化轉型的典型企業。

與此同時,公路貨運也在今年迎來了資本入局和IPO的熱潮。滿幫在7月登陸美股市場,成為數字貨運平臺第一股;數字貨運平臺路歌也于11月在港股遞交招股書;撤回美股上市申請后,福佑卡車也被傳出計劃赴港上市。

葛磊認為,從市場規模上看,數字化給整個公路貨運市場帶來的效率提升相當于700億到1000億的利潤再分配空間,自然會吸引資本的關注和密集進場,未來也將掀起新一輪的資本和市場熱潮。

在葛磊看來,對公路貨運行業來說,新技術的演進無疑會影響行業未來的走向和發展速度。在智能網聯化、駕駛自動化、能源綠色化和資產服務化“新四化”的影響下,公路貨運行業的產業鏈格局有望發生重大變革,描繪出新的藍圖,新生態、新模式、新結構呼之欲出。

葛磊表示,隨著公路運輸市場發展完善,公路貨運對智能網聯化的訴求勢必進一步加強。一方面,智能化應用會滲透到更多的行業場景;另一方面,物聯網產品的類型也將更加豐富。這些都將會推升智能網聯化的覆蓋度與成熟度。未來,在由貨運經營者組成的公路貨運生態中,數字化和軟件化將是整片生態的“土壤”,將物流行業的一切都網聯在一起。

除此之外,對于公路貨運的未來發展,還有一個最大的變量來自于L4級自動駕駛帶來的產業顛覆。

今年以來,自動駕駛領域也很是熱鬧。2月和3月,智加科技分別獲得了2億美元和4.2億美元的融資,投資方包括上汽資本、紅杉中國、滿幫集團、廣達電腦、方源資本等主要投資基金和產業資本。

4月,圖森未來登陸納斯達克成為“全球自動駕駛第一股”;8月,嬴徹科技宣布完成2.7億美元B輪股權融資;11月,自動駕駛公司主線科技宣布已經完成數億元新一輪融資,將加速新一代自動駕駛卡車研發與量產。

報告顯示,L4預期于2030年在長途干線開始大規模商業化應用。L4對市場結構的影響體現在大幅降低管理難度,車隊平均管理規模增加,原來的中小貨運經營者進一步擴張,規模提升至大中貨運經營者級別,并且依舊是行業中堅力量。而小微貨運經營者和個體司機的成本遠高于中大規模的貨運經營者,生存空間將大幅縮減。

“如果L4自動駕駛真的大規模商運的話,對整個貨運方式會帶來一個顛覆性的變化。因為L4使得整個貨運里面最困難的一點——對人管理的難度大幅度下降,這會讓出現超級車隊超級平臺的可能性大幅增加。”葛磊表示。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112