每日經濟新聞 2021-12-29 15:19:41

有資深投行人士認為,這些保薦機構今年IPO過會率之所以為0,主要是因為項目少,而對中小券商而言,項目少是必然規律。事實上,今年中小券商投行業務大多不太好做,因為整個投行市場在向頭部集中。

每經記者|王海慜 每經編輯|吳永久

雖然2021年A股IPO完成實際募資金額、首發家數均創出歷史新高,但今年IPO的審核關卻儼然有所收緊。

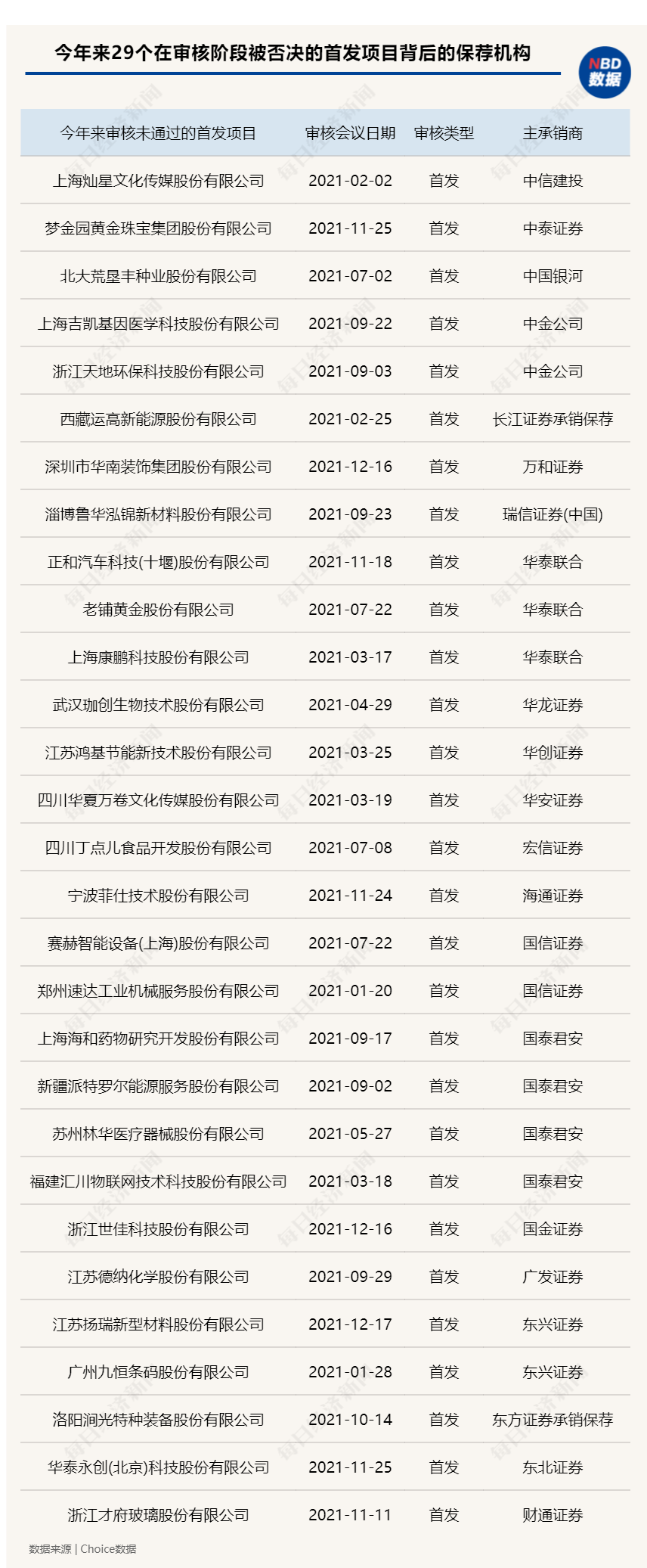

據Choice數據統計,截至12月29日,今年以來有29家次的首發項目在審核階段被否,同比大幅增長了222%。

盡管今年來,被否決的首發項目數量較多的券商中不乏一些頭部機構,不過由于在手項目豐富,對這些頭部券商的影響也相對有限。值得一提的是,今年來有7家保薦機構的IPO過會率為0,占比為12%,而這些保薦機構絕大多數都是中小券商。

對此,有資深投行人士認為,這些保薦機構今年IPO過會率之所以為0,主要是因為項目少,而對中小券商而言,項目少是必然規律。事實上,今年中小券商投行業務大多不太好做,因為整個投行市場在向頭部集中。

據Choice數據統計,截至12月29日,今年以來有29家次的首發項目在審核階段被否,占比為6.52%;相比之下,2020年全年只有9家次的首發項目在審核階段被否,占比僅為1.44%。

其中今年以來被否的首發項目中有13個為主板項目,占比為45%,科創板和創業板項目各有8個。

那么今年首發項目在審核階段被否數量同比大幅增加222%,是否反映IPO的審核尺度開始收緊了呢?

對此,資深投行人士王驥躍日前向《每日經濟新聞》記者表示,“不能簡單以否決率或撤回率來評判審核尺度,今年否決和撤回比例是高了一些,但是過會總量還是不少的。”

在他看來,今年IPO審核否決率的大幅增加“更大的可能,是一些企圖渾水摸魚的公司被篩出來了”。

數據顯示,今年以來過會的首發項目數量達403家次,雖然同比2020年有所減少,但仍然位于歷史較高水平。

科創板擬上市公司在拿到上市“門票”之前,除了要滿足相關市值標準外,還需要與科創屬性相匹配。

記者注意到,在今年來被否的8家科創板擬上市公司中,科創屬性不足等因素成為這些公司闖關失敗的主要原因。

例如,自主研發能力不足、核心技術不夠硬核(核心技術、技術先進性的信息披露不充分)等科創屬性方面的缺陷是海和藥物、吉凱基因、珈創生物、匯川物聯等擬科創板IPO公司上市申請被否的主要原因之一。

此外,今年,創業板也出現了因為不符合上市定位而被否的擬IPO公司。例如今年3月鴻基節能的IPO申請被否,其主要原因在于上市委員會審議認為,發行人所處行業為“土木工程建筑業”,屬于《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》第四條規定的原則上不支持在創業板發行上市的行業。而且發行人未能充分證明掌握并熟練運用行業通用技術屬于傳統產業與新技術深度融合,也未能充分證明既有建筑維護改造業務屬于新業態。

而一些在持續經營方面存在“安全隱患”的公司也成為發審委特別關注的對象。今年7月,賽赫智能的科創板上市申請被否。科創板上市委員會審議認為:發行人存在重大償債風險和重大擔保風險,對發行人持續經營構成重大不利影響,不符合《科創板首次公開發行股票注冊管理辦法(試行)》第十二條第(三)款的規定。

此外,同樣因為在持續經營能力方面存在問題而在今年未通過審核的擬IPO公司還包括魯華泓錦、速達股份、派特羅爾、墾豐種業、運高股份等。

內控存在缺陷的公司今年恐怕也很難帶病闖關。今年3月,康鵬科技的科創板上市申請被否。

科創板上市委員會審議認為:根據申請文件,報告期內康鵬科技及其子公司存在較多行政處罰,在審期間頻繁出現安全事故和環保違法事項,導致重要子公司停工停產,進而導致公司重要業務及經營業績大幅下滑,發行人在內控方面存在缺陷。

另外,因為在內控方面存在缺陷而在今年未通過審核的擬IPO公司還包括華泰永創等。

與此同時,擬IPO公司募集資金項目的必要性也是監管機構在審核時關注的一個焦點。例如,據上交所發布的《關于終止寧波菲仕技術股份有限公司首次公開發行股票并在科創板上市審核的決定》顯示,科創板上市審核中心在審核問詢中重點關注了菲仕技術在產能利用率較低的情況下募集資金投向新能源汽車驅動電機和動力總成項目的合理性。

科創板上市委審議認為,發行人菲仕技術未能充分、合理、準確說明在新能源汽車業務的收入及盈利下滑、產能利用率較低等情況下,發行人對相關在建工程、已建成產能的相關固定資產減值準備計提的充分性,相關募集資金項目的必要性。

值得注意的是,今年上市申請被否的公司中有部分公司是嘗到了“二進宮”失敗的滋味。

今年12月17日,深交所官網披露的創業板上市委2021年第72次審議會議結果公告顯示,揚瑞新材的上市申請被否。而早在2019年7月揚瑞新材的IPO申請就曾被否。這也意味著,在近兩年多的時間內,揚瑞新材闖關資本市場的嘗試已連續遭遇了兩次失敗。同樣,在今年經歷再次沖關未果的擬IPO公司還包括才府玻璃、派特羅爾等。

據統計,今年來,被否決的首發項目數量較多的券商不乏國泰君安、華泰聯合、中金公司等頭部機構。不過由于在手項目豐富,即使有幾單項目被否,對這些頭部券商的影響也相對有限。

而相比之下,一些在手項目本來就少的中小券商一旦有項目被否決,今年就有可能面臨顆粒無收的境地。

值得一提的是,今年來有7家保薦機構的IPO過會率為0,占比為12%。這7家保薦機構分別為東莞證券、東北證券、宏信證券、華創證券、華龍證券、萬和證券、瑞信證券(中國)有限公司。

其中,東莞證券、東北證券、宏信證券、華龍證券、萬和證券、瑞信證券(中國)有限公司今年來IPO過會率為0是因為在手的“獨苗項目”闖關失敗。

王驥躍認為,“過會率為0是有偶然因素的,項目少,又恰好被否了,過會率就是0了。但對中小券商而言,項目少是必然規律。事實上,發行數量10家以下的券商,都屬于中小規模的券商,都不太好過,因為整個投行市場在向頭部券商集中。”

封面圖片來源:攝圖網-500562297

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112