每日經濟新聞 2022-04-01 21:12:34

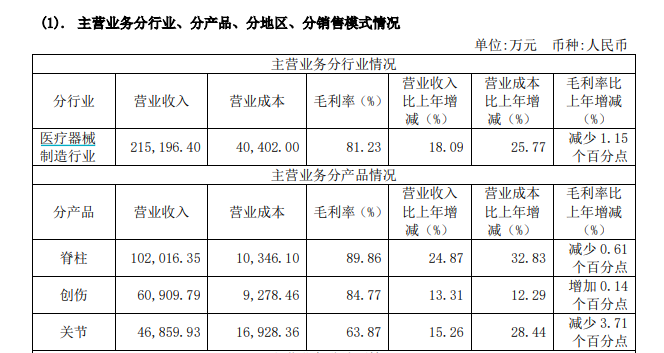

◎威高骨科交出了上市后的首份年度業績單。脊柱類、創傷類、關節類是公司主營業務收入的三大來源。2021年,威高骨科脊柱類產品收入10.20億元,同比增長達24.87%,占總營收的47.41%。

◎作為頭部企業,威高骨科也要直面行業內刮起的集采大風,其年報稱“創傷聯盟及國家關節帶量采購均使產品入院價格大幅降低,降幅超過80%。公司可能面臨產品市場價格下降風險,進而導致毛利率下降,對公司未來盈利能力產生不利影響”。

每經記者|林姿辰 實習生 何京蔚 每經編輯|魏官紅

3月29日,國內骨科龍頭公司威高骨科(688161.SH)發布2021年年度報告,公司全年營收21.54億元,同比增長18.08%;歸母凈利潤6.9億元,同比增長23.62%,相較上年凈利增速放緩。

這是威高骨科去年6月登陸科創板后,交出的首份年度業績單。面對集采降價壓力,公司執行渠道下沉的銷售戰略,加強銷售渠道的拓展和二級醫院開發,2021年仍保持營收和利潤雙增,但主營業務毛利率的下滑,也側面反映了骨科行業在關節、創傷類產品集采后,已經邁入轉型陣痛期。

而就在威高骨科年報發布前一日,公司營收主力骨科脊柱類產品集采也被“官宣”,改變亟待做出。怎么在營業空間減小和市場滲透率加強之間尋求平衡?AI(人工智能)、機器人等前沿技術,哪項是公司未來發展的突破口?威高骨科需要做出自己的選擇。

作為港股上市公司威高股份(01066.HK)的子公司,威高骨科的主營業務是植入性骨科醫療器械,公司產品線布局相對全面,主要產品包括脊柱類植入物、創傷類植入物、關節假體、運動醫學及骨科修復材料產品。

脊柱類、創傷類、關節類是公司主營業務收入的三大來源。2021年,威高骨科脊柱類產品收入10.20億元,在上述三類產品中增速最快,同比增長達24.87%,占總營收的47.41%;創傷類產品和關節類產品收入分別為6.09億元和4.69億元,同比增長13.31%和15.26%,占總營收的28.3%和21.78%。

圖片來源:公司2021年年報截圖

對于營業收入的增長,威高骨科歸因于在有效的防疫措施控制下,各醫療機構已恢復正常運營且手術量呈上升趨勢。

從盈利能力看,威高骨科主營業務毛利率81.23%,同比減少1.15個百分點。其中,脊柱類產品毛利率89.86%,創傷類產品、關節類產品的毛利率則分別為84.77%和63.87%。三者之中,只有創傷類產品的毛利率同比略有增長,增加了0.14個百分點,而關節類產品的毛利率同比下跌了3.71個百分點。

毛利率下降或與集采帶來的產品價格下降有關。去年9月,國家相關部門組織人工關節集中帶量采購公布最終中選結果,產品平均降幅超過80%,威高骨科兩個品牌的所有關節產品全部中標。

另外,威高骨科的“渠道下沉銷售戰略”,也在年報數據中得到體現。2021年年報顯示,威高骨科2021年銷售費用7.47億元,同比增長18.39%,主要因為公司加強銷售渠道的拓展和二級醫院開發,并加大線上、線下醫學教育培訓,隨著營業收入的增加,進而增加了商務服務費、差旅費及市場推廣費用。

此外,公司研發費用1.21億元,同比增長47%,主要因為公司持續加大研發投入,增加注冊、檢驗、實驗及設計費用,增加研發人員。

在年報披露的8個在研項目中,雙涂層融合器和生物誘導型可吸收帶線錨釘被列為“填補國產空白”,目前均處于臨床試驗階段;其余6個項目則被列為現有產品系列內的擴充,或現有產品的升級、優化。

威高骨科的股東分紅也頗顯闊綽,公司擬向全體股東每10股派發現金紅利5.20元(含稅),2021年度現金分紅金額占歸母凈利潤30.13%。

根據相關研究報告,2019年度威高骨科在國內骨科植入醫療器械領域的整體市場份額位居國內廠商第一,全行業第五,各細分領域均排名靠前。其中,脊柱類產品市場份額位居國內廠商第一、全行業第三,創傷類產品市場份額位居國內廠商第二、全行業第五,關節類產品市場份額位居國內廠商第三、全行業第七。

而作為頭部企業,威高骨科也要直面行業內刮起的集采大風,其年報稱“創傷聯盟及國家關節帶量采購均使產品入院價格大幅降低,降幅超過80%。公司可能面臨產品市場價格下降風險,進而導致毛利率下降,對公司未來盈利能力產生不利影響”。

下沉市場是一種應對策略。作為以中高端骨科植入物為主的威高骨科,目前也兼顧經濟型產品,希望利用集采降價后骨科手術技術滲透率提高的機會,積極拓展銷售渠道。此前,業內其他公司如愛康醫療(01789.HK)也表示,將在更為下沉的大眾市場,利用自身渠道優勢,鞏固市場地位。

但當威高骨科營收主力脊柱類產品被列入集采范疇,公司也許還要在技術上尋求突破。3月28日,國家組織高值醫用耗材聯合采購辦公室發布了《關于開展骨科脊柱類醫用耗材部件信息確認工作的通知》,明確指出是為做好骨科脊柱類醫用耗材集采的前期工作。

目前,國內骨科植入醫療器械整體市場仍被外資巨頭主導。國內企業市場競爭力相對于外資巨頭仍然存在一定差距。因此,威高骨科等國內骨科第一梯隊欲爭奪市場份額,提高研發能力是關鍵。

如何把握骨科脊柱產品集采帶來的市占率提升機遇?威高骨科在年報中表示,未來將繼續補充現有主營業務產品線,引入“數字化、智能化、微創化”的新技術及手術療法,打造威高骨科研發創新孵化平臺。同時,加強醫工協作、緊密貼合臨床專家,將骨科手術過程中的難點、痛點形成系統解決方案。

而盡管兄弟企業中不乏手術機器人公司的身影,威高骨科在年報中直言“例如AI技術、機器人技術、新材料、生命科學等會對現有的主營產品線和機加工方式造成不可估量的沖擊”,其似乎還未涉足手術機器人等大熱賽道。公司在去年11月披露的投資者關系活動記錄表中稱,公司并無骨科機器人領域的布局。而業內其他公司愛康醫療、天智航(688277.SH)、微創醫療(00853.HK)等公司均已涉足該領域。

那么,威高骨科在高科技研發方面的具體布局是什么?市場競爭情況如何?未來的骨科脊柱類產品集采將給威高骨科帶去哪些短期和長期影響,公司計劃如何應對?

3月31日,《每日經濟新聞》記者致電威高骨科并按對方要求發送采訪郵件,截至發稿未獲回復。

封面圖片來源:攝圖網-500230616

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112