每日經濟新聞 2023-03-30 15:32:58

◎2022年以來,隨著“風電搶裝潮”結束,同時疊加疫情、行業競爭加劇等對吊裝行業的影響,國內新增風電裝機容量回落趨穩,單臺風機吊裝市場價格亦有所下降。在此情況下,2022年1~9月,海灣吊裝的營業收入、凈利潤均出現了大幅下滑。

◎海灣吊裝的經營業績除了受風電行業影響較大外,還與行業內部競爭有較大關系。就海灣吊裝開展吊裝服務所必需的履帶式起重機而言,近幾年來存量急劇增加,行業競爭加劇,行業參與者增加迅速。

每經記者|張明雙 每經編輯|張海妮

雖然2016年闖關創業板IPO未果,但山東海灣吊裝工程股份有限公司(以下簡稱海灣吊裝)并未放棄資本市場之路,繼2019年9月接受IPO輔導后,海灣吊裝近期正在申報掛牌新三板,擬同時進入創新層募集資金1050萬元。

海灣吊裝主要為客戶提供大型及異型設備構件的吊裝服務及吊裝工程施工服務,下游應用領域主要集中在電力建設、石油化工以及基礎設施建設領域,尤其是風電行業。報告期(2020年、2021年、2022年1~9月)內,海灣吊裝營業收入中來自風電業務相關的收入占比分別為53.91%、55.93%和50.27%。

海灣吊裝業績與風電行業景氣度息息相關,《每日經濟新聞》記者注意到,受“風電搶裝潮”結束,疊加疫情、行業競爭加劇等因素影響,公司2022年1~9月營業收入、凈利潤、毛利率等核心財務指標均出現較大幅度下滑。

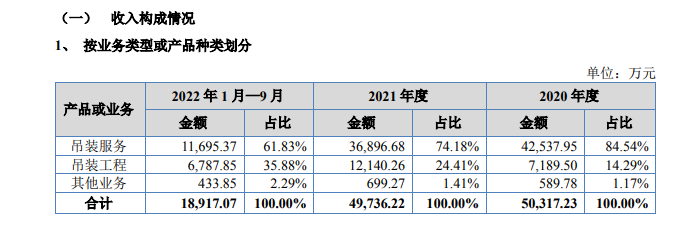

海灣吊裝主要業務分為吊裝服務與吊裝工程兩大類,吊裝服務系為工程提供吊裝技術方案設計并進行專業化吊裝施工,吊裝工程則主要為承擔風電場風機吊裝工程。

報告期內,海灣吊裝分別實現營業收入5.03億元、4.97億元和1.89億元,實現凈利潤分別為1.38億元、1.62億元和967.94萬元。其中吊裝服務收入占比分別為84.54%、74.18%和61.83%,吊裝工程收入占比分別為14.29%、24.41%和35.88%。

圖片來源:公開轉讓說明書(申報稿)截圖

2021年第一大主營業務吊裝服務收入同比減少了5641.27萬元,這主要是由于行業競爭加劇,海灣吊裝進一步實施“大客戶、大項目、大起重機”戰略,放棄部分低毛利項目,由此導致了收入的小幅下滑。

海灣吊裝維持2021年收入較2020年相對穩定,主要系吊裝工程收入增幅達68.86%,而該業務增長與國內風電產業密切相關。受2020年以來風電補貼退坡導致的“風電搶裝潮”的影響,國內新增風機裝機容量經歷了一波大幅增長。

與此同時,風機吊裝市場呈現出風機吊裝項目扎堆、吊裝起重設備供不應求的局面,由此推升了風機吊裝單價,海灣吊裝順勢簽訂了部分高毛利的項目,該部分項目陸續在2020年、2021年確認收入。

但風電建設并非一直處于高景氣度,《每日經濟新聞》記者注意到,根據國家發改委2019年5月發布的《關于完善風電上網電價政策的通知》,自2021年1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼。此外,海上風電補貼也在2022年后出現退坡。

2022年以來,隨著“風電搶裝潮”結束,同時疊加疫情、行業競爭加劇等對吊裝行業的影響,國內新增風電裝機容量回落趨穩,單臺風機吊裝市場價格亦有所下降。在此情況下,2022年1~9月,海灣吊裝的營業收入、凈利潤均出現了大幅下滑。

在相關業務收入大幅下降的同時,海灣吊裝的機器設備折舊、員工薪酬等固定成本占比較大,由此導致公司2022年1~9月毛利率大幅下滑,報告期各期綜合毛利率分別為57.07%、54.02%和24.01%。

對此,海灣吊裝提示了“產業政策變化導致的業績波動風險”,全國股轉系統掛牌審查部審核問詢函要求公司補充披露最近一期收入與上年同期的對比情況,分析說明報告期收入下滑的原因,是否集中在第四季度及12月確認收入;補充披露各期按照下游應用領域分類的收入情況,分析說明下游行業景氣度對公司業績的影響。

海灣吊裝的經營業績除了受風電行業影響較大外,還與行業內部競爭有較大關系。就海灣吊裝開展吊裝服務所必需的履帶式起重機而言,近幾年來存量急劇增加,行業競爭加劇,行業參與者增加迅速。

公開轉讓說明書(申報稿)顯示,根據中國工程機械工業協會數據,2018年度國內履帶式起重機銷量為1545臺,2019年度至2021年度,則大幅增加至2290臺、3283臺和3991臺。行業競爭加劇導致包括海灣吊裝在內的同行業公司在優質項目拓展方面承壓,行業利潤率進一步被擠壓。2022年1~7月,國內履帶式起重機銷量為1862臺,同比下降33.5%。

“部分競爭對手可能為搶占市場份額或基于其他經營目的,使用過度降價等非正常競爭手段獲客。”海灣吊裝表示,這會導致公司面臨一定的市場競爭加劇的風險。

目前,海灣吊裝的主要競爭對手包括荷蘭瑪姆特公司等國際企業、中核機械工程有限公司(以下簡稱中核機械)等國有企業,以及成都巨象設備吊裝工程有限公司等民營企業。

值得一提的是,雖然中核機械為海灣吊裝的主要競爭對手,但也是公司客戶。海灣吊裝披露的“通過招投標獲取具有較大影響的訂單具體情況”顯示,2020年12月、2021年4月,公司分別從中核機械處獲取訂單金額1121.17萬元、4200萬元。

圖片來源:公開轉讓說明書(申報稿)截圖

企查查信息顯示,中核機械系中國核工業集團有限公司(以下簡稱中核集團)旗下孫公司。記者注意到,報告期內,中核集團體系為海灣吊裝2021年第二大客戶、2022年1~9月第一大客戶,收入占比分別為9.64%、16.28%。

對此,審核問詢函要求海灣吊裝補充說明中核機械既為公司競爭對手,又是公司主要客戶的原因及合理性,訂單獲取方式、銷售主要內容、合作是否具有可持續性。

對于掛牌新三板相關事宜,3月29日,《每日經濟新聞》記者多次致電海灣吊裝并發送了采訪郵件,但電話無人接聽,截至發稿郵件也未獲回復。

封面圖片來源:每日經濟新聞 文多 攝(資料圖)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112