每日經濟新聞 2023-11-10 09:00:44

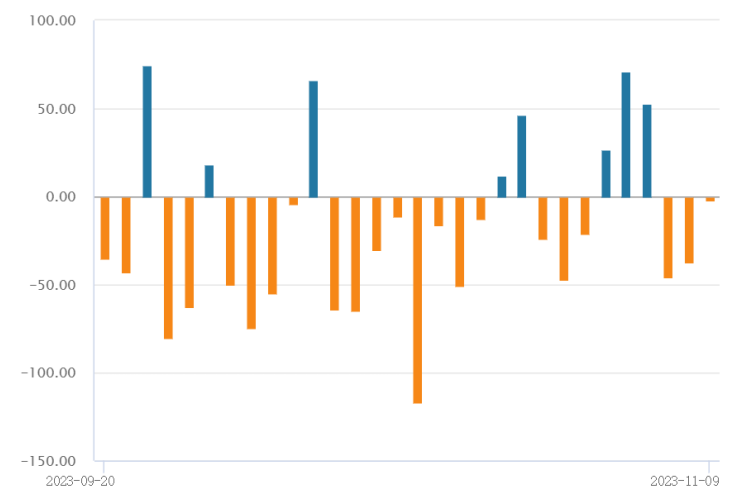

1、11月9日煤炭板塊強勢上漲,動力煤方面,11月3日起全國普遍出現降溫現象,供暖需求的上升一定程度上促進了動力煤下游需求。后市看,淡季煤價超預期上行,前期煤價底部或是全年價格底部的有力支撐,可能體現出煤價中樞的上移,后市邊際向好。整體看當前煤價大幅下跌的風險相對不大。此外高分紅+高股息率使得煤企具備一定的投資價值,煤炭作為高紅利的順周期板塊,可適當關注煤炭ETF(515220)。

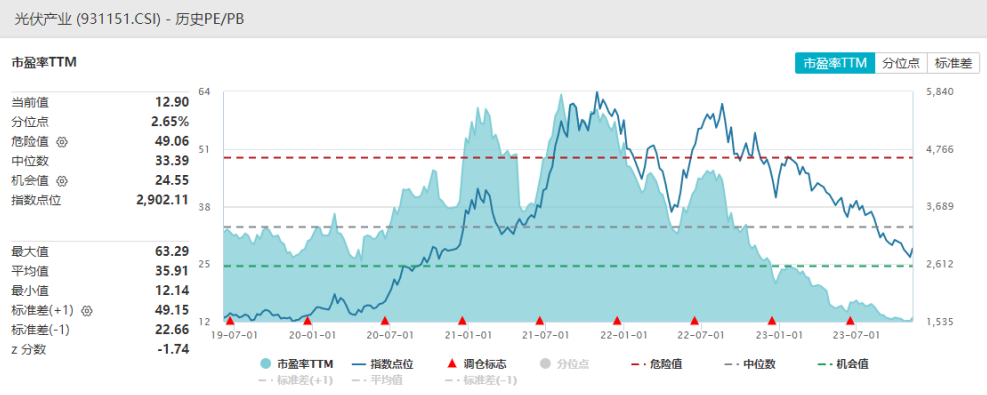

2、光伏板塊逆勢走強。消息面,工業和信息化部將于11月13日召開光伏制造業企業座談會,目標是引導光伏產能合理布局,在產業鏈各環節競爭格局持續惡化的當下釋放出了非常積極的信號。目前光伏板塊的整體市盈率只有13倍,處于歷史極低的位置,安全邊際相對較高。后續可持續關注光伏50ETF(159864)。

每經編輯|肖芮冬

11月9日大盤全天窄幅波動,截至收盤,上證指數漲0.03%報3053.28點,深證成指跌0.2%,創業板指跌0.23%。量能方面,A股全天成交9650.7億元,仍維持階段高位;北向資金小幅凈賣出0.63億元。

盤面上,或受CPI、PPI偏弱影響,市場風格切換回防御類紅利資產,煤炭大漲;受益于中美釋放積極信號、工信部召開光伏制造座談會等消息面利好,光伏板塊上漲。TMT等成長板塊走弱。

宏觀方面,國家統計局11月9日公布,10月CPI同比下降0.2%,環比下降0.1%;其中豬肉價格下降30.1%,影響CPI下降約0.55個百分點,或是主要拖累項。PPI方面,10月PPI同比下降2.6%,環比持平(8、9月環比為正);PPI降幅擴大可能是受近期國際原油、有色金屬價格波動、上年同期對比基數走高等因素影響。整體來看,內外需均偏弱可能是CPI、PPI承壓的主要內因。后市看,隨著基數效應的緩解,萬億國債政策發布后基建鏈商品價格的企穩回升,PPI有望好轉,但同比回正可能仍需等待。

11月9日煤炭板塊強勢上漲,煤炭ETF(515220)上漲3.24%。

動力煤方面,11月3日起全國普遍出現降溫現象,供暖需求的上升一定程度上促進了動力煤下游需求,5500大卡動力煤近日價格企穩回暖。需求端,在“迎峰度冬”來臨的背景下,電煤消費有望由淡轉旺。國家能源局新聞發言人張星11月9日在發布會上表示,從目前所掌握的最新數據看,迎峰度冬電力保供總體有保障,局部面臨一定壓力。預計迎峰度冬期間全國最高負荷較去年同期可能增加1.4億千瓦,出現較大幅度增長。

而供給端,國內煤炭生產仍處于保供階段。根據山西證券研究所統計,受安監影響,Q3產量前低后高;1-9月產量同比+3.81%。總量環比減少。產區安全事故多發,煤炭產地安監的嚴格或趨于長期化,供給以穩為主,在下游需求旺季的時候,當前看煤價下行風險相對不大。

焦煤方面,焦煤期貨近日漲幅較好。截至11月8日日盤收盤,焦煤期貨(JM2401)結算價格為1957元/噸,10月23日以來低位反彈13.9%(數據來源WIND,統計區間2023/10/23-2023/11/8)。期貨盤的上漲也一定程度拉動市場情緒。

焦煤基本面上,近期鋼鐵企業冬儲補庫可能對焦煤價格形成一定支撐。歷史情況來看,下游鋼鐵行業為保證生產的連續性,一般會先于春節前集中補庫采購。根據國盛證券研究所統計,全程冬儲補庫周期持續2-3月左右,進而下游鋼鐵行業實現在春節前一周將原材料庫存補充至高位。此外宏觀方面,萬億國債及房地產行業多重利好支持政策不斷推進,國內宏觀經濟活動的好轉有望拉動鋼鐵、焦煤的需求。

后市看,動力煤方面淡季煤價超預期上行,前期煤價底部或是全年價格底部的有力支撐,可能體現出煤價中樞的上移,后市邊際向好。考慮到近年產能核增的停滯,新建煤礦投產帶來的新增產量相對有限,煤炭產量隨煤價自發調節的機制有助于減少煤價大幅波動的風險,現貨價若下跌至長協價附近可能會有一定支撐。此外國內外價差維持低位,進口煤環比下滑,根據海關數據,10月進口3599.2萬噸,環比減少14.59%。

焦煤方面,隨著政策持續落地,若地產出現需求回暖傳導至鋼材、焦煤端,焦煤價格可能有望進一步上行。整體看當前煤價大幅下跌的風險相對不大。此外高分紅+高股息率使得煤企具備一定的投資價值,煤炭ETF(515220)跟蹤的中證煤炭指數過去12個月股息率超9%,領先很多主流紅利指數。煤炭板塊作為高紅利的順周期板塊,可適當關注。感興趣的小伙伴可繼續關注煤炭ETF(515220),但需警惕內需偏弱、政策調整引發的波動風險。

11月9日新能源板塊逆勢走強,光伏50ETF(159864)上漲2.20%,表現亮眼。

消息面,據媒體報道,工信部電子信息司將在13日召開光伏制造業企業座談會,重點圍繞光伏產業發展現狀、存在問題及挑戰,引導光伏產業產能合理布局,推動光伏產業高質量發展等主要內容,目標在于引導光伏產能合理布局。據媒體報道,此次召集的企業包括產業鏈各環節的頭部企業。

從供給側來看,國盛電新預計此次座談會會從調整地方政府的產能建設扶持力度和限制部分跨界產能這兩方面去進行指引。在產業鏈各環節競爭格局持續惡化的當下釋放出了非常積極的信號。而從需求側來看,近期中美在可再生能源領域交流很多,美國加息預期緩和、利率周期有望下行,對板塊情緒有所提振。

此外,長江電新指出,在價格和盈利端,組件新簽價格已持續下探到1.0-1.1元/W左右,二三線已經出現虧損,頭部企業也都逼近盈虧平衡,底部信號愈發明確;而在庫存端,已經出現布局拐點信號,年底前歐洲組件庫存有望大幅去化,9月江蘇、德國逆變器出口金額環增。

光伏板塊自去年8月以來持續進行調整,調整時長已經超過1年,累計調整幅度接近50%,無論是從時間上還是從空間上這一輪調整都相對充分。從估值角度來看,目前光伏板塊的整體市盈率只有13倍,處于歷史極低的位置,投資安全邊際相對較高。后續可持續關注光伏50ETF(159864)。

封面圖片來源:視覺中國-VCG111357937544

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112