每日經濟新聞 2024-01-03 09:07:00

1、養殖板塊近幾個交易日持續反彈,1月2日養殖ETF(159865)收漲0.45%,近五個交易日收漲2.92%。從需求端來看,目前腌臘旺季已接近尾聲,當前傳統旺季豬價仍深度虧損。疊加冬季疫病擾動生產,行業現金流已經較為緊張,預計12月能繁母豬存欄或繼續保持加速去化,后續來看春節之后迎來豬肉消費淡季,去化有望持續。

2、煤炭1月2日逆勢上漲,煤炭ETF(515220)收漲3.46%。機構認為供給端新增產能受限疊加需求端經濟復蘇,24年行業或有景氣向上行情。動力煤方面,供給端因礦區年終停產增多而偏弱,需求端受到近期氣溫回升影響小幅減弱,但未來伴隨新一輪冷空氣降溫,電廠日耗預計仍將高位運行,節前補庫存也可能對價格形成向上支撐。焦煤方面,同樣受到年終停產和安監等影響而供應量有限,下游鋼廠普遍庫存偏低,仍存在補庫預期。總體來看,2024年煤炭供需格局將維持平穩,煤價中樞有望在高位運行,下游需求端將隨經濟復蘇而整體改善。

3、科技板塊1月2日陷入調整,半導體行業領跌。半導體設備ETF(159516)收跌2.42%,芯片ETF(512760)收跌1.78%。目前行業整體仍處于筑底區間,終端需求有一定復蘇跡象(周期性),市場聚焦于AI創新和國產替代(成長性)。從需求端來看,智能手機、PC、新能源車等均超預期復蘇,華為上周在冬季發布會上發布Nova12,蘋果稱其首款頭顯設備Vision pro計劃今年初在美國發售,這都將對半導體需求提供增量。從供給端來看,11月中國進口16臺荷蘭光刻設備,有望擴大先進制程的產能。

每經編輯|肖芮冬

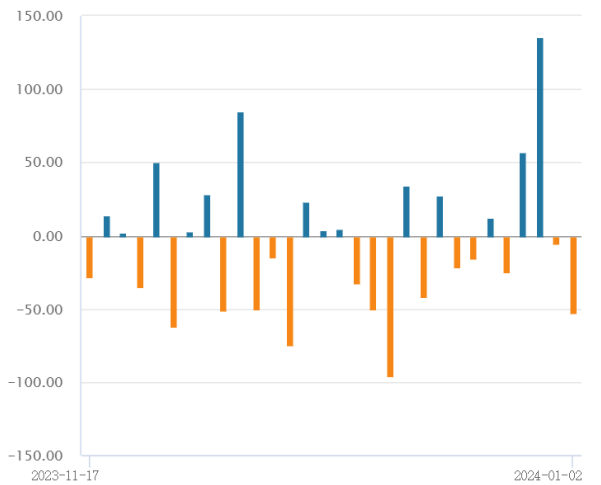

2024年首個交易日,大盤全天水下弱勢震蕩,雙創指數單邊下跌。全天超2800股上漲,題材稍顯雜亂但賺錢效應尚可,情緒端與指數形成顯著背離。截至收盤,上證指數跌0.43%報2962.28點,深證成指跌1.29%,創業板指跌1.87%,北證50漲2.08%,萬得微盤股指數漲1.73%,萬得全A、萬得雙創雙雙下挫。A股全天成交8102.7億元,環比略降;北向資金凈賣出逾52億元。

數據來源:wind

養殖板塊近幾個交易日持續反彈,1月2日養殖ETF(159865)收漲0.45%,近五個交易日收漲2.92%。

數據來源:wind

基本面方面,冬至過后腌臘熱度有所減弱,生豬出欄積極增加,市場表現供大于求,產能積極調整。

從需求端來看,目前腌臘旺季已接近尾聲,當前傳統旺季豬價仍深度虧損,上周日均宰量較前一周下降3.1%。上周豬價持續走低。全國生豬均價14.39元/kg,環比下跌1.46%,同比下跌21.84%;生豬出欄虧損加重,自繁自養虧損221.34元/頭,環比虧損加重7.25%;外購養殖出欄虧損206.16元/頭,環比虧損加重21.49%。

官方發布11月產能去化數據,能繁母豬存欄環比降幅擴大。據農業農村部數據,11月末全國能繁母豬存欄4158萬頭,環比下降1.2%,降幅較10月份擴大0.5個百分點。11月鋼聯/涌益能繁環比-1.92%/-1.57%(10月環比-0.43%/0.85%),其中規模場環比-1.92%/-1.38%(10月環比-0.35%/-0.32%)。

展望后市供需和價格,供給端偏多基礎上仍在環比增加,2023年4—9月份全國新生仔豬量同比+5.9%,或預示著從10月開始的半年內豬肉市場供應較為充足,需求端預計消費復蘇拉動較弱,且凍品庫容仍維持高位。農業農村部數據顯示,9—10月重點監測屠宰場的新增庫存量同比+23.4%,生豬期貨合約2403最新報價為13.78元/kg。

農業農村部2023年10月底曾表示“2024年春節后可能出現消費淡季與生豬出欄量增加‘兩碰頭’,養豬虧損程度甚至可能重于2023年同期”。2023年12月以來生豬養殖繼續虧損,疊加冬季疫病擾動生產,行業現金流已經較為緊張,預計12月能繁母豬存欄或繼續保持加速去化,后續來看,春節之后迎來豬肉消費淡季,去化有望持續。當前生豬板塊或已經迎來布局窗口,投資者可以持續關注養殖ETF(159865)。

煤炭1月2日逆勢上漲,煤炭ETF(515220)收漲3.46%。中信、海通等機構認為供給端新增產能受限疊加需求端經濟復蘇,2024年行業或有景氣向上行情。

數據來源:wind

動力煤方面,供給端因礦區年終停產增多而偏弱,需求端受到近期氣溫回升影響小幅減弱,但未來伴隨新一輪冷空氣降溫,電廠日耗預計仍將高位運行,節前補庫存也可能對價格形成向上支撐,因此動力煤價格在短期可能呈現高位震蕩。

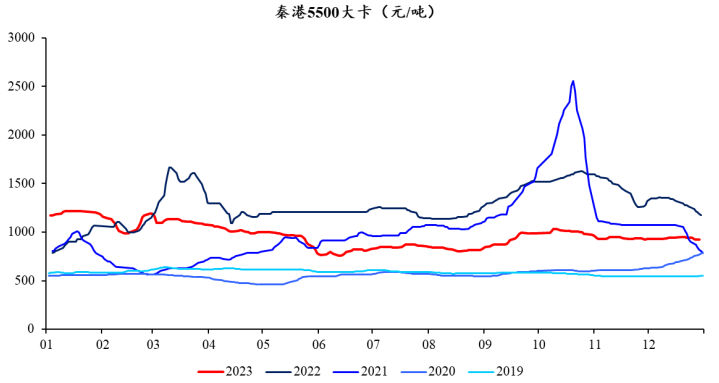

上周秦港5500煤價923元/噸,周環比下降2.3%。中長期而言,由于新增產能受限、安監新常態等供給端制約疊加經濟復蘇帶來的需求擴張,預計24年煤價中樞或進一步上升。

來源:wind,海通證券

焦煤方面,同樣受到年終停產和安監等影響而供應量有限,下游鋼廠普遍庫存偏低,仍存在補庫預期。焦炭方面,第四輪提漲仍未落地,隨原料煤價格下降,焦企盈利有所改善,但生產仍受制于環保等因素。此外,根據Mysteel統計,已公布的2024Q1焦煤長協價普遍提價約200元/噸。

總體來看,2024年煤炭供需格局將維持平穩,煤價中樞有望在高位運行,下游需求端將隨經濟復蘇而整體改善。煤炭板塊自身具有高盈利、低估值、高分紅等特點,疊加順周期帶來的價格彈性,具有攻守兼備的特點,有望享受景氣向上行情。

科技板塊1月2日陷入調整,半導體行業領跌。半導體設備ETF(159516)收跌2.42%,芯片ETF(512760)收跌1.78%。

目前行業整體仍處于筑底區間,終端需求有一定復蘇跡象(周期性),市場聚焦于AI創新和國產替代(成長性)。

從需求端來看,智能手機、PC、新能源車等均超預期復蘇。舉例來說,三星稱24年智能手機產量增加10%,蘋果稱23Q4 iPhone 15需求強勁,聯想稱PC市場即將反彈,戴爾認為24年PC市場或小幅增長。此外,華為上周在冬季發布會上發布Nova12,蘋果稱其首款頭顯設備Vision pro計劃今年初在美國發售,這都將對半導體需求提供增量。

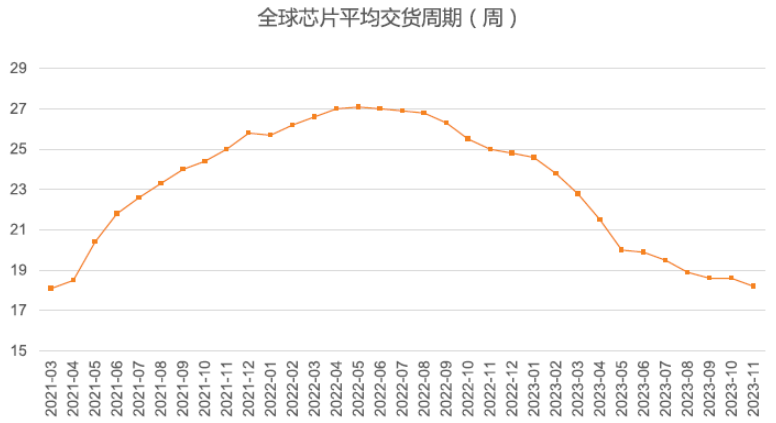

從供給端來看,天風證券稱,2023年11月中國進口16臺荷蘭光刻設備,有望擴大先進制程的產能。此外,全球芯片交期持續向好,增速有所趨緩,承接力有所支撐,預示庫存去化趨近尾聲。

來源:天風證券

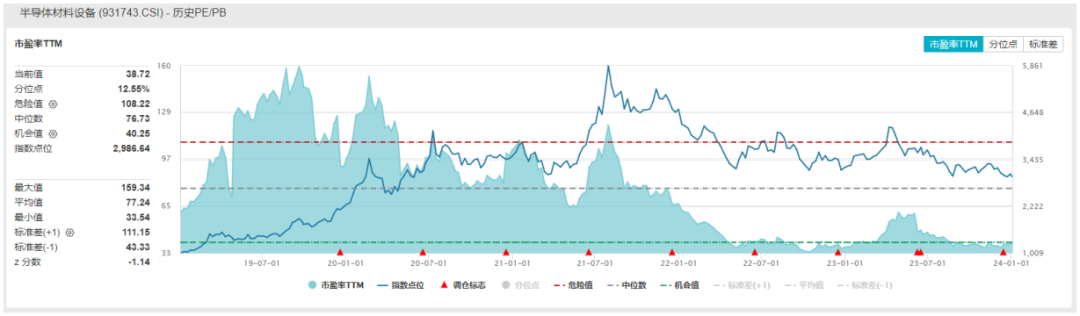

估值方面,中證半導體材料設備主題指數當前的市盈率為38.72x,位于5年來12.55%分位,具有較強的安全邊際。下游消費電子復蘇、AI創新和國產替代或成為行業未來一段時間的投資主線。投資者可持續關注半導體設備ETF(159516)和芯片ETF(512760)的投資機會。

來源:wind

封面圖片來源:視覺中國-VCG211288429073

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112