每日經濟新聞 2024-04-25 12:04:03

每經記者|肖世清 每經編輯|廖丹

4月25日,普華永道發布的《2023年中國銀行業回顧與展望——同心聚力,向新而行》顯示,2023全球經濟增長乏力,不同經濟體復蘇情況出現分化。

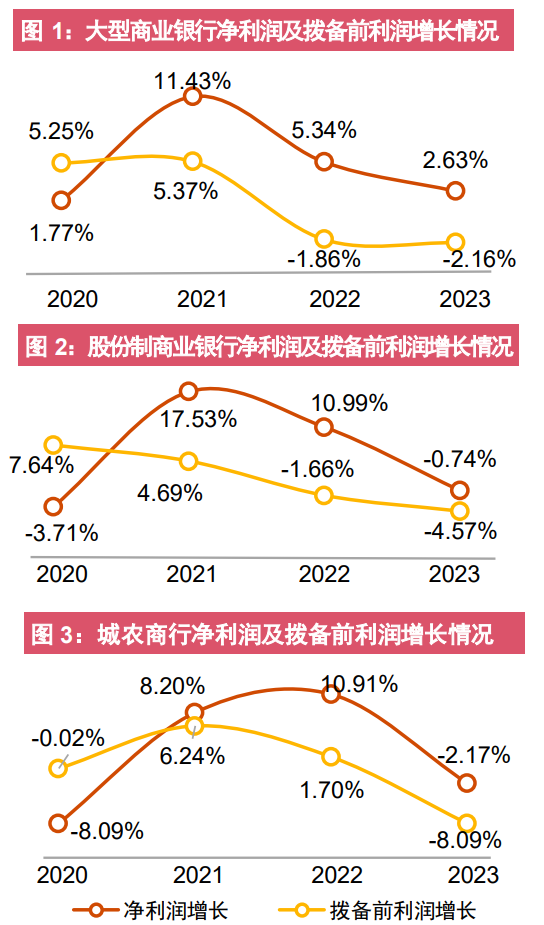

報告分析了38家截至2024年4月10日披露了2023年年報的A股和或H股上市銀行。從盈利上看,2023年末,38家上市銀行整體凈利潤同比增長1.59%,增速持續回落,撥備前利潤同比下降3.21%。38家上市銀行平均總資產收益率(ROA)和加權平均凈資產收益率(ROE)呈下降趨勢。

圖片來源:《2023年中國銀行業回顧與展望——同心聚力,向新而行》

普華永道稱:“受貸款收益率下降和存款成本上升的雙重影響,以及銀行進一步落實減費讓利政策,上市銀行凈利差、凈息差進一步收窄。”

資產質量方面,受資產總量增加影響,上市銀行整體撥貸比下降,撥備覆蓋率持續上升。2023年末,38家上市銀行不良貸款余額較上年末增長8.02%至1.93萬億元,由于貸款余額增加,不良率較上年末下降0.04個百分點至1.29%。

關于房地產領域不良情況,2023年末,38家上市銀行對公房地產業貸款規模約6.64萬億元,占對公貸款整體的8.09%,較2022年末下降1.08個百分點。對公房地產業貸款整體不良率4.43%,較上年末增加0.18個百分點,各類上市銀行房地產業信用風險仍在持續暴露。

在資本管理方面,截至2023年末,由于貸款規模增速擴張,盈利增速放緩導致內生資本積累不足,大型商業銀行核心一級資本充足率較上年末下降至11.97%。股份制商業銀行和城農商行則受到貸款增速整體放緩影響,核心一級資本充足率較上年末回升至9.98%,城農商行核心一級資本充足率持續上升至9.98%。

2023年上市銀行整體再融資節奏放緩,資本補充仍存挑戰,資本充足率整體仍面臨壓力且出現分化。2023年末,大型商業銀行資本充足率出現下滑,而股份制商業銀行和城農商行均小幅提升。

對于未來銀行業主要發展趨勢,報告提到,一方面要直面凈息差收窄的挑戰,降低負債成本,多渠道擴展盈利能力。銀行應做好不同周期的負債管控,優化負債端結構,力爭降低負債端成本。同時提升管理效率,降低管理成本。通過產品、服務、模式和管理創新,采用差異化、特色化發展戰略。

另一方面,要優化信貸結構,推動產融結合。目前,我國正處于產業轉型的關鍵時期,銀行業應通過自身信貸結構調整支持擴大有效需求,推動產融結合,提升服務實體經濟質效。

此外,精細化資本管理、提升風險管控能力、融合產業發展新形態、持續支持綠色低碳發展等方面也是銀行業未來發展趨勢。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112