每日經濟新聞 2024-07-16 18:06:03

本次交易完成后,成飛集團成為上市公司全資子公司。

中航電測將新增航空裝備整機及部附件研制生產業務并聚焦于航空主業。有利于拓展公司業務領域,增強上市公司抗風險能力和核心競爭力,提升長期盈利能力。同時也將加強地方航空產業發展優勢。

每經記者|張文瑜 西安 每經編輯|張靜

中航電測(300114)重組事宜按下“加速鍵”。

7月11日晚間,中航電測發布公告稱,關于公司發行股份購買資產暨關聯交易事項獲得深圳證券交易所(簡稱:深交所)并購重組審核委員會審核通過。

根據深交所官網,中航電測重大資產重組報告書于2023年11月獲得受理,當月進入問詢階段。

來源:深交所官網

重大資產重組報告書顯示,中航電測擬向中國航空工業集團有限公司(簡稱:航空工業集團)發行股份購買其持有的成都飛機工業(集團)有限責任公司(簡稱:成飛集團)100%股權,交易金額174.39億元。

而上述并購,系注冊制以來交易金額最高、規模最大的深市重組項目。

公開資料,中航電測是航空工業集團控股企業,2010年在創業板上市,主營業務為航空防務、傳感控制、數智產業、智能交通,也是國內提供軍民兩用智能測控產品及系統解決方案的骨干企業。

從收購時間線來看,本次重組已歷時18個月。

2023年1月11日,中航電測宣布擬向航空工業集團發行股份方式購買其持有的成飛集團100%股權,并從1月12日開市起停牌。

來源:中航電測公告

同年7月,中航電測披露發行股份購買資產暨關聯交易報告書(草案),披露此次交易成飛集團100%股權評估值為240.27億元,其中國有獨享資本公積65.85億元不納入交易標的作價范圍,扣減后成飛集團100%股權的作價為174.42億元。

8月8日,中航電測收到深交所《關于對中航電測儀器股份有限公司的重組問詢函》,要求中航電測說明本次交易以資產基礎法評估結果作為定價依據的原因及合理性等。中航電測于同月22日作出回復。

11月初,中航電測重大資產重組報告書獲得深交所受理,當月進入問詢階段。同月15日,中航電測收到深交所出具的《關于中航電測儀器股份有限公司發行股份購買資產申請的審核問詢函》,要求補充披露取得相應批準及相關規定等。

針對上述問詢,中航電測分別于2023年12月15日、2024年1月12日、2024年1月30日、2024年2月6日、2024年6月20日、2024年7月2日披露了審核問詢函的回復及重組報告書等相關文件,并于2024年7月4日披露了重組報告書上會稿等相關文件。

值得注意的是,由于此次重組的證券服務機構大華會計師事務所(特殊普通合伙)被暫停從事證券服務業務6個月,重組項目中止審核。中航電測重新聘請大信會計師事務所(特殊普通合伙)作為本次重組的審計機構,并已完成相關審計工作,消除上述影響后,并于2024年6月24日,獲得深交所同意恢復審核本次重組。

2024年7月11日,深交所并購重組審核委員會對中航電測重組申請進行了審議。結果顯示,中航電測擬向航空工業集團發行股份購買其持有的成飛集團100%股權順利通過。

軍工資產證券化加速

交易完成后,成飛集團將成為中航電測的全資子公司。

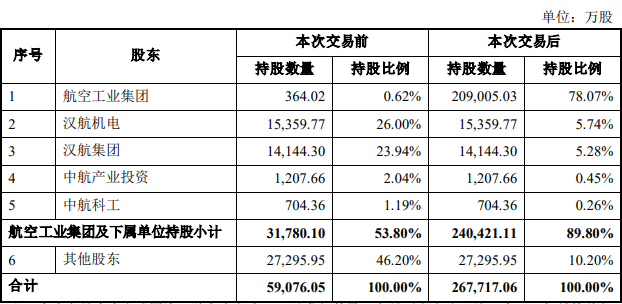

本次交易成飛集團100%股權的交易作價為扣除國有獨享資本公積后的174.39億元,發行股份數量為20.86億股,占發行后上市公司總股本的比例為77.93%,發行價格8.36元/股。

交易完成后,航空工業集團在中航電測的持股比例從0.62%上升至78.07%,但由于實際控制人未變,本次交易雖構成重大資產重組卻不構成“借殼上市”。

來源:中航電測公告

據了解,上述交易是試點注冊制以來交易金額最高、規模最大的深市重組項目。

174億元的交易金額,還是“以小吃大”的并購案例,在資本市場運作中并不多見。同時,此次重組還踩中了國企改革、軍工兩大概念,加速成飛集團資產證券化進程。

要知道,國企資產證券化率的提升是國資國企改革的重要組成部分,旨在通過資本市場的發展,加快創新資本的形成,提升國有企業的質量和效率。成飛集團,被視為航空工業集團旗下最后一塊尚未上市的明星資產。

2014年,成飛集團與沈飛集團、洪都科技欲“打包”上市遭遇否決后,沈飛集團在2018年實現重組上市,成為“中國戰機第一股”,成飛集團IPO事宜一直備受關注。

據航空工業集團2023年1月披露數據,集團持續推動優質資源向上市公司集中,優化國有資本布局,實現資產證券化率超過70%。

一旦此次重組完成,航空工業集團資產證券化率將進一步提升。

另外,此次重組也是新“國九條”“科技企業16條”發布后,資本市場精準支持科技創新領域資產并購重組的案例之一。

據了解,新“國九條”明確提出,鼓勵上市公司聚焦主業,綜合運用并購重組、股權激勵等方式提高發展質量。

2023年以來,證監會也多次表示支持高質量產業并購,先后出臺定向可轉債重組規則、延長財務資料有效期等政策,展現出開放、包容的監管態度。

截至目前,深市已有多家公司披露重大資產重組進展。如烽火電子(000561)、盈方微(000670)、捷捷微電(300623)、華亞智能(003043)等企業目前受理狀態均為“已問詢”。

隨著雙方交易再進一步,合并重組帶來的市場預期又有哪些?

上市公司并購重組,主要出于幾個目的,提高資產質量,優化資產結構,提升盈利能力,實現資本自由流動及優化配置。國資戰略性重組及整合,也有提高國有企業上市公司數量和質量的意圖。

中航電測并購成飛集團后,將顯著提高上市公司質量,A股也將迎來千億軍工龍頭。

成飛集團創建于1958年,是我國航空武器裝備研制生產和出口主要基地、民機零部件重要制造商,國家重點優勢企業。

在軍機方面,其研制生產了殲5、殲7、梟龍、殲-10 等系列飛機數千架。是我國四代機主力機型殲-20和三代機主力機型殲-10的唯一供應商,也是外貿主力機型梟龍的唯一供應商。

在民機方面,與成飛民機公司一道承擔了大型客機C919、新支線客機ARJ21、大型水陸兩棲飛機AG600機頭的研制生產,是國際一流的民機大部件供應商,累計生產交付民機轉包產品一萬多架份。

本次交易前,中航電測主營業務為飛機測控產品和配電系統、電阻應變計、應變式傳感器、稱重儀表和軟件、機動車檢測設備等產品的研制生產。

在產業層面,中航電測是陜西重點產業鏈雙“鏈主”企業,即物聯網產業鏈、傳感器產業鏈“鏈主”企業,借助其產品在行業中的核心地位,撬動地方傳感器、物聯網產業聚集,補強、延長產業鏈。

本次交易完成后,成飛集團成為上市公司全資子公司。

中航電測將新增航空裝備整機及部附件研制生產業務并聚焦于航空主業。有利于拓展公司業務領域,增強上市公司抗風險能力和核心競爭力,提升長期盈利能力。同時也將加強地方航空產業發展優勢。

來源:中航電測官網

針對重組完成后中航電測各項業務比例,《每日經濟新聞》記者亦致電公司董秘辦進一步了解情況,對方表示,“我們目前提交了注冊稿,審核狀態還沒有更新,從狀態更新到出結果是15個工作日。具體完成之后的主要情況我們會根據資產交割的情況進行公示。”

另外,重組帶來的,還有二級市場的想象空間。

據了解,重組之前,中航電測絕大多數時間的股價保持在10元/股上下,市值多在60億元左右。

但重組交易披露后,中航電測復牌的首個交易日股價便迎來大幅上漲。2月2日—3月8日,其股價累計上漲超500%,一度逼近65元/股關口。此后股價雖有所回落,但仍然遠超停牌前的價格。

截至7月16日收盤,中航電測49.83元/股,總市值為294.38億元。

(本文不構成任何投資建議,投資者據此操作,風險自擔。)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112