每日經濟新聞 2018-07-11 10:00:41

每經記者|陳述 每經編輯|劉琳

2018年過去了一半,如果要總結一下上半年西安人最關心的幾件事情,不管從哪個角度,房產與教育恐怕都排在最前列。今天粉巷君(微信ID:nbdfxcj)重點講講房地產。

大家都知道,房地產是典型的資金密集型行業,房地產企業對融資的需求無處不在,就算是我們斗升小民,買房還得要去銀行借錢不是?今天就從房地產貸款的角度來看一看這個行業。

由于各地不公布城市的房地產貸款數據,粉巷君(微信ID:nbdfxcj)使用各城市公積金中心的年報進行了推算,并匯總分析了58個城市的數據,分別計算出各城市家庭部門杠桿率、經濟對房地產市場的依存度、居民還款壓力,形成了下面的分析框架。

由于海南省全省只有一個公積金中心,因此下述城市中海口的數據為海南全省。如無特別說明,數據均來自各城市公積金中心2017年年度報告以及2017年統計公報。

先說大家最感興趣的結論,把58個城市最終分成四組,按照房地產市場繁(feng)榮(xian)度劃分為四檔,分別冠以紅燈、黃燈、綠燈、藍燈,西安在58個城市中排名21位,屬于黃燈組。

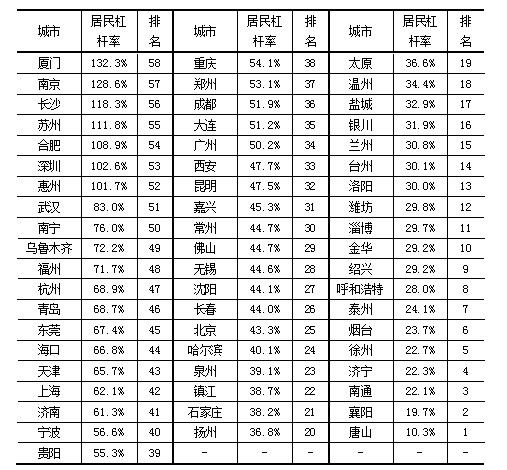

作為家庭部門,資產和負債主要體現為存款與貸款,其中貸款的主體是住房按揭,以各城市房地產貸款/各城市住戶存款來大致衡量家庭部門的資產負債率,也即是家庭部門的杠桿率。

指標這樣設計的緣由,是源于對一種假設情況的考量,假設在房地產價格比較快速下跌的情況下,房地產本身無法變現,居民部門由于收入下降現金流收緊,需要以儲蓄對貸款進行歸還,居民部門需要付出多大比例的存款才能覆蓋貸款?

58個城市居民部門杠桿率如下:

表1:2017年末58城市居民部門杠桿率

58個城市居民部門加權平均杠桿率為55.5%,從這個角度看,居民部門的杠桿率并不太高,即使在房地產價格較快下降的背景下,居民部門的儲蓄存款具有較好的風險吸收和緩釋的作用。

但是!居民杠桿率超過100%的城市要注意了,極端情況下,風險比較高!

西安城市居民平均杠桿率47.7%,低于58個城市平均水平,一定程度表明,即使在去年房地產價格較快上漲的情況下,西安居民運用貸款買房的意愿也是比較克制的,反過來講,家底厚的西安人還是不少滴。

房地產產業鏈長,對地方經濟發展具有重要意義,但房地產行業的過度繁榮對經濟轉型升級具有一定的負面影響。

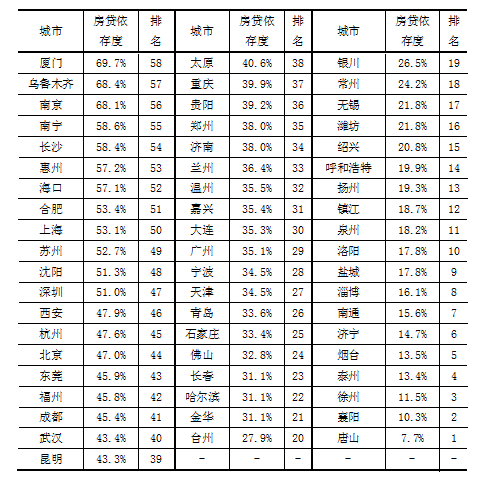

城市經濟對房地產的依賴度到底有多深?粉巷君(微信ID:nbdfxcj)用房地產貸款與城市GDP的比值進行觀測。

這一指標的基本邏輯是,產業對貸款的需求體現了產業的規模,房地產行業中,個人住房貸款占全部房地產行業的比重基本穩定,能夠反映房地產行業整體的經濟規模。

原本這一指標用房地產貸款占全部貸款的比重似乎更為合理,但在很多省份金融資源過于集中在省會城市的背景下,一些省會城市的依存度可能存在偏低的情況,因此使用了更具有地域性的城市GDP指標。

58個城市對房地產市場的依賴度如下表:

表2:2017年末58城市房地產市場依存度

58個城市房地產貸款與GDP比值的加權平均水平為38.6%,考慮到個人房貸只是房地產貸款的一部分,城市經濟發展對房地產市場的依賴度可能更高。

58個城市中,房地產依存度高于50%的城市有12個,最高的,不出意外還是廈門。

西安剛好處于50%以下,但也顯著高于全國平均水平,這個恐怕需要引起重視嘍。

如果考慮到西安居民杠桿率還處于低于全國水平的情況,表明雖然西安經濟發展雖然對房地產有所倚重,但由于西安房地產市場價格上漲的時間還比較短,居民還有一定自身消化房價的能力,但如果房價繼續上漲,對居民的影響會不斷顯現。

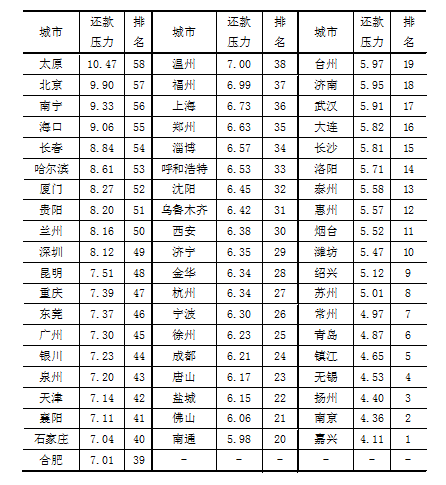

如果說上面的指標是靜態的,基于總量的分析,現在來看一些稍微動態的。

簡單講,就是,如果每月拿出一半的可支配收入去還貸款,需要多少年才能還清欠下的房貸呢?這個近似于現金流對貸款的覆蓋程度的概念,可以反映居民的還款壓力。

粉巷君(微信ID:nbdfxcj)收集計算了58個城市平均單筆公積金貸款的數額,并匯總了對應城市的2017年城鎮居民人均可支配收入,并以一家三口的平均水平計算家庭總人均可支配收入,再假設將這些收入的一半用以償還貸款本金,來看需要多少年才能清償完畢。

結果如下:

西安這個數字是6.38年,略低于平均水平。

但是,考慮到公積金貸款單筆有上限要求,且利率水平低于商業按揭,如果以商業按揭計算,這個年限會更長。

西安公積金貸款單筆金額36.9萬元,假設商業按揭貸款平均單筆金額60萬元,只考慮本金的因素,還款期限會拉長到10年。

西安貸款的家庭,10年內將一半收入拿來歸還貸款,才可能還清本金,如果再考慮到利率的因素,這個年數會更大。

這么多收入被用于歸還貸款,粉巷君也很無奈啊!消降級那是有原因的啊!

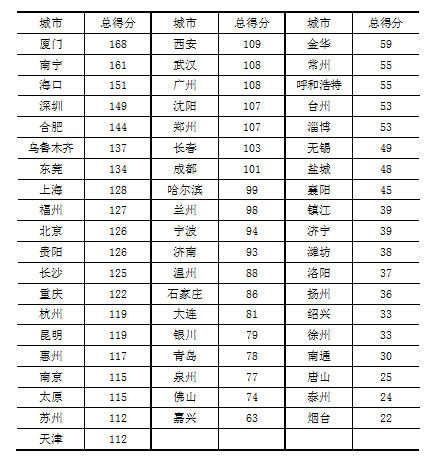

粉巷君(微信ID:nbdfxcj)把上面三張表格匯總,并以排名作為城市該項指標的得分,得分越高表明房地產風險越大,58個城市的總得分如下表:

西安排在第21位,處于黃燈區間,總體偏熱。

從去年以來,西安房地產價格不斷上揚,政府也在不斷出臺調控政策,從當下看,西安居民似乎還有承受房價上漲的能力。

但以其他城市為鑒,房價的持續上漲,會帶來居民杠桿率的攀升和對消費的擠出,既不利于經濟轉型升級,也不利于提升民生。

西安需要好好考慮這個問題了!

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112