每日經濟新聞 2019-04-15 18:02:59

每經記者|向三多 每經編輯|沈鵬

▲ 協商未果后離去的女車主 圖片來源:每經實習記者 陳嘉偉 攝

昨日下午,奔馳維權女車主現身市場監督管理局高新分局,粉巷君(:nbdfxcj)現場目擊,大約六點半左右,其憤然離去。

隨后,一段疑似女車主與4S店高管交涉的錄音,開始在網絡瘋傳——話題焦點,直指4S店騙取金融服務費,且流入個人賬戶,未開具發票……

說到激動處,她甚至表示:哪怕60多萬不要,也要為自己討個說法!

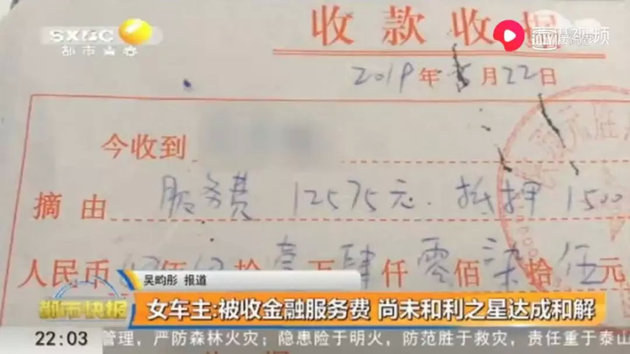

而《都市快報》此前報道,也印證了錄音中收取金融服務費的說法,且確有一張12575元的收據,出現在節目視頻里。

事實上,4S店收取汽車金融服務費,一直是消費痛點。隨著奔馳女車主維權事件升級,關于這項費用的合理性,亦再度被拉入輿論場。

對此,網絡聲音不乏期待,“維權一小步,規范行業的一大步。”

上述錄音中,“疑似女車主”的情緒雖然激動,但表達縝密,邏輯清晰,以碾壓態勢貫穿交涉全程。

比如,針對對方用“三包政策”來解釋更換發動機,其犀利反擊:

“三包政策”規定修車超過5天,要給車主配備用車,我向你們4次提出訴求,你們說配不配備用車,視各家店情況而定。國家三包是保護消費者的,并不能成為你們推脫的理由……

再如,針對4S店4月9日官宣已協議解決,其承認確有協議,但11日才擬定確認——也就是說,4S店公然撒謊。

當然,這些算不得話題焦點——錄音中,“疑似女車主”大段聲討金融服務費。

▲ 圖片來源:《都市快報》報道截圖

其表示,按照自己的經濟實力,起初并未考慮貸款,但4S店工作人員以低息等為由,百般誘導其使用奔馳金融。

對于交款過程,“疑似女車主”描述的極為生動——銷售人員事先并不提及金融服務費,而是導引其刷卡繳首付、買保險,之后帶其見到另一工作人員,后者的職責,被描述為“給車主做金融確認”。

但對方提出需要付一筆錢,且不能刷卡。“疑似女車主”略有質疑,銷售人員隨即離開長達20多分鐘。無奈之下,出于對奔馳4S店的信任,其用微信向對方支付費用,后者開具收據一張。

錄音中,“疑似女車主”質問,在自己不知情的情況下,4S店收取金融服務費,怎么不算欺騙?物價標準是什么,服務什么了?既然貸款有利息,憑什么還收取這筆錢?收錢之后為何沒有發票,把賬戶查一下,這筆錢流向了哪里?

說到激動處,其甚至表示,“你為什么欺騙我們消費者呢……哪怕我60多萬不要了,也要討個說法!”

此次事件引發轟動,除了女車主自身實力過硬,更重要的是,說出了廣大消費者的心聲。

比如汽車金融服務費,確實是長期存在的痛點。稀里糊涂“被收費”者,俯拾皆是——問題是,這種收費到底是否合理,其實多有判定。

今年3.15期間,合肥市市場監督管理局發布2018年度消費維權典型案例。4S店“違規收取金融服務費”,位列維權榜榜首。

披露內容顯示,汽車銷售公司向100名消費者,收取金融服務費41.74萬元。最終,該公司被監管部門沒收違法所得,并罰款43萬元。

事實上,針對汽車金融服務費爭議而訴至監管部門乃至法院的案例,過去多年里,全國各地多有判決,且以車主勝訴為主。

▲ 圖片來源:攝圖網

金融服務費爭議之外,還存在一個延伸問題:就像奔馳女車主的遭遇,這筆錢轉入個人賬戶,為什么?憑什么?合理嗎?合規嗎?合法嗎?

其中的風險隱患,奔馳4S店不清楚嗎?要知道,幾年前的利之星奔馳4S店,才發生過銷售顧問詐騙案。

彼時,銷售顧問欺騙消費者將部分資金轉入其個人賬戶。案發之后,法院查明,被騙的消費者高達31人,他們共匯款1800多萬元!

這些案例的背后,其實都有明確的法規約束,只是到了執行層面,就是另一回事了。

《消費者權益保護法》之外,《汽車銷售管理辦法》也有規定,經銷商應不得在標價之外加價銷售或收取額外費用。

那么,在諸多判決案例中已經被定性為不合理的汽車金融服務費,西安利之星究竟為什么要收取,奔馳女車主稱其不知情,也沒有人為其解答。她的自主選擇權在哪里?公平交易權又在哪里?

警鐘長鳴!

如此多的前車之鑒,不知能否供西安市場監管部門參考之用?

那么問題來了,明顯違規的金融服務費,為什么一直存在,而且還成了普遍現象?

一定程度上,這與4S店的經營現狀相關。

據億歐網文章介紹,汽車銷售僅占4S店利潤10%左右,而利潤大頭售后市場又面臨各類競爭。也就是說,看似高大上的4S店生存狀態并不好。

汽車銷售的行業屬性,讓節流效果微弱,4S店只能想盡辦法開源。

于是,金融服務費、“強制”內飾、“強制”保險等,讓消費者“窩心”的服務也就應運而生。

消費者當然有“自由”選擇權——自己到銀行貸款,自己上牌,自己購買保險……但4S店反制方式多樣。

首先是提價,明確告知您,如果不接受這些服務,就無法享受如此的價格優惠。

▲ 圖片來源:每經實習記者 陳嘉偉 攝

其次是在提車上設置障礙。尤其是進口高檔車,4S店常會以缺貨為由,讓你延后提車。

再者,中高檔車的車主,因為顧慮后期保養,往往對這些“小錢”一忍而過。即使有車主想維權,但高昂的維權成本,也讓很多人望而卻步。

也有自稱4S店的工作人員在知乎解釋,該問題根源在于,國內允許4S店低于指導價售車。砍價是國人天性,各店為爭奪客戶,只能在價格上盡量優惠,導致4S店只能從其它方面謀利。

而如果沒有這些“額外”收入,只能導致車價上漲。于是混沌的博弈就此形成。

含混不清的收費和一個明確的價格,粉巷君相信,消費者更愿意選擇后者。

借助本案,4S店的這些行業“陋習”能否就此終結?一切還有待監管部門的努力。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112