每日經濟新聞 2025-12-03 22:49:02

每經記者|淡忠奎 劉旭強 每經編輯|段煉 劉艷美

朱雀騰飛,逐夢星河。

12月3日,藍箭航天朱雀三號遙一運載火箭成功首飛入軌,但未能如愿完成火箭一級回收驗證任務。

作為中國商業航天首次進行的可重復使用火箭軌道級發射驗證,這次任務雖“喜憂參半”,但積累起經驗和寶貴數據,仍然是值得銘記的重要一步。

當前,商業航天已成為大國競逐的新焦點。中國商業航天自2015年起步,如今正迎來“技術突破”和“規模爆發”雙重拐點。

不久前,國家航天局發布《國家航天局推進商業航天高質量安全發展行動計劃(2025—2027年)》,將商業航天納入國家航天發展總體布局。近期,國家航天局還設立商業航天司,標志著我國商業航天產業迎來專職監管機構,未來將持續推動我國商業航天高質量發展,產業鏈有望全面受益。

產業擴張期加速到來,各地也在加緊布局。不完全統計,全國至少20個省份已出臺支持政策,角力商業航天。從低成本、高可靠、快響應、可復用的商業運載火箭建設,到衛星制造、火箭發射、衛星應用等領域,誰又能率先突圍?

集體“攻堅”

航天工業強弱,是衡量一個國家經濟、科技水平和國防實力的重要標志。而作為以市場為主導、以盈利為目的的商業航天,是航天工業的新生力量,覆蓋火箭發射、衛星應用和太空旅游等領域。

在上海交大教授、國家戰略研究院副院長黃朝峰等看來,商業航天既是激活經濟增長的“新引擎”,更是重塑全球競爭格局的關鍵變量。

從全球看,軌道和頻譜是太空經濟的核心戰略資源,國際電信聯盟(ITU)“先登先占”原則,引發全球范圍激烈競速與爭奪。目前,我國規劃部署了“千帆星座”“國網星座”等萬星星座計劃,但截至2025年11月,這兩個星座累計發射僅230顆。

“星多箭少、運力不足”,是突出瓶頸。根據華泰證券研報,從星座的衛星規劃數量和發射情況看,發射運力不足是衛星組網進度緩慢的核心因素之一。隨著我國可回收火箭逐漸成熟,可回收火箭有望縮短發射周期,提升發射密度,進而加快衛星互聯網組網進程。

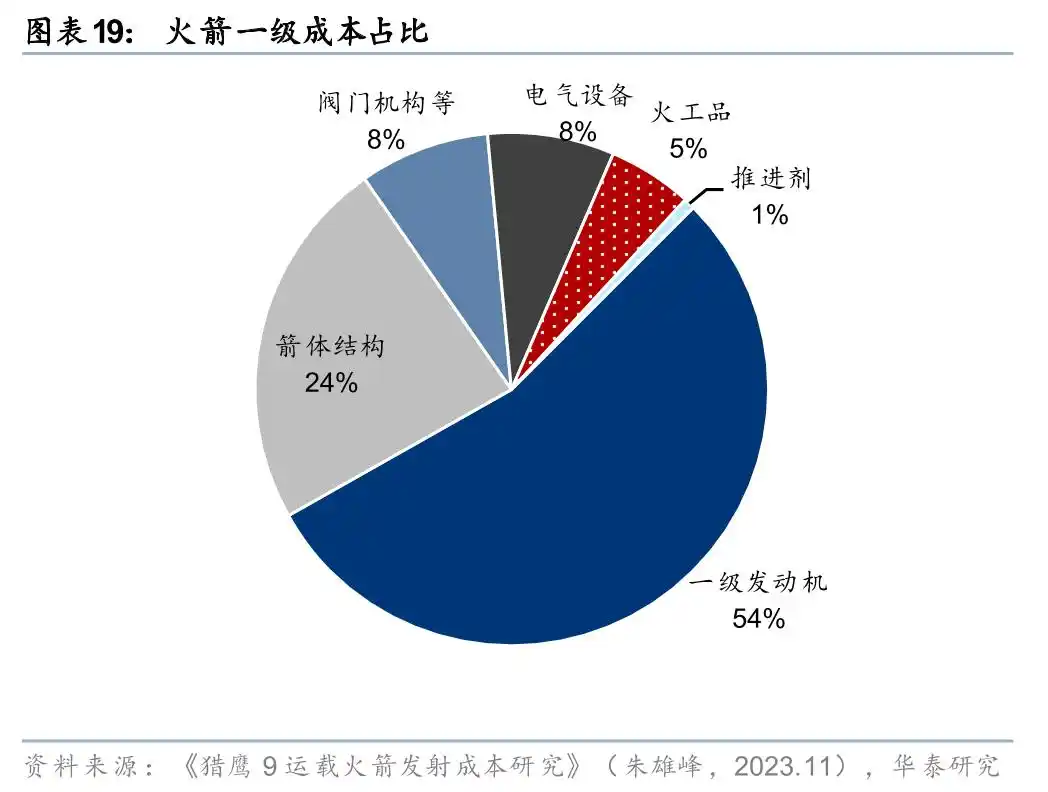

另一方面,數據顯示,一型運載火箭發動機和箭體結構占總硬件成本比例最大,一級推進器占比約77.8%,回收也將產生十分可觀的經濟效益,以滿足低軌星座“高密度、低成本”的發射需求。

眼下,國內商業火箭企業正集體“攻堅”大運力液體可回收火箭,力爭加快實現瓶頸突破。其中,藍箭航天是最接近可回收火箭目標的企業之一。

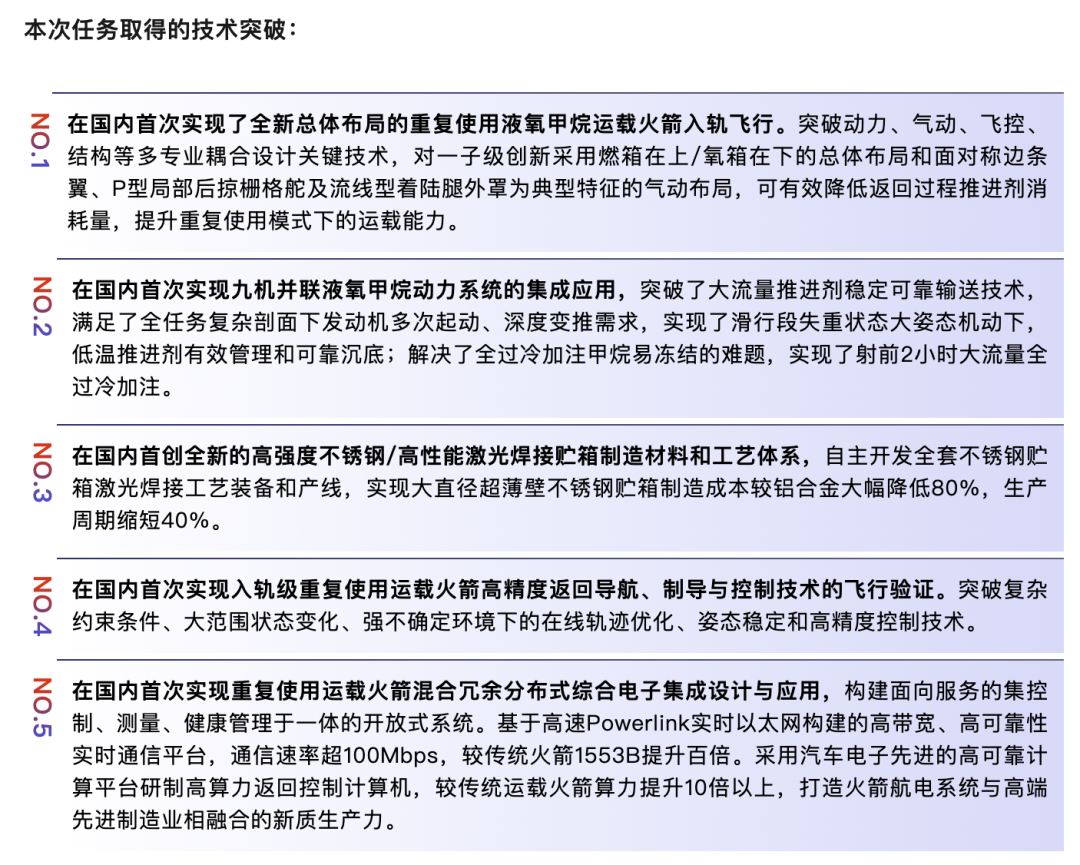

12月3日,朱雀三號首飛后,藍箭航天發文表示,根據飛行測量數據,火箭一子級在著陸段點火后出現異常,未實現在回收場坪的軟著陸,殘骸著陸于回收場坪邊緣,回收試驗失敗,具體原因正在進一步排查中。不過本次任務五項技術取得“國內首次”突破——

圖片來源:藍箭航天

這也代表著中國可回收火箭研制邁出的重要一步。

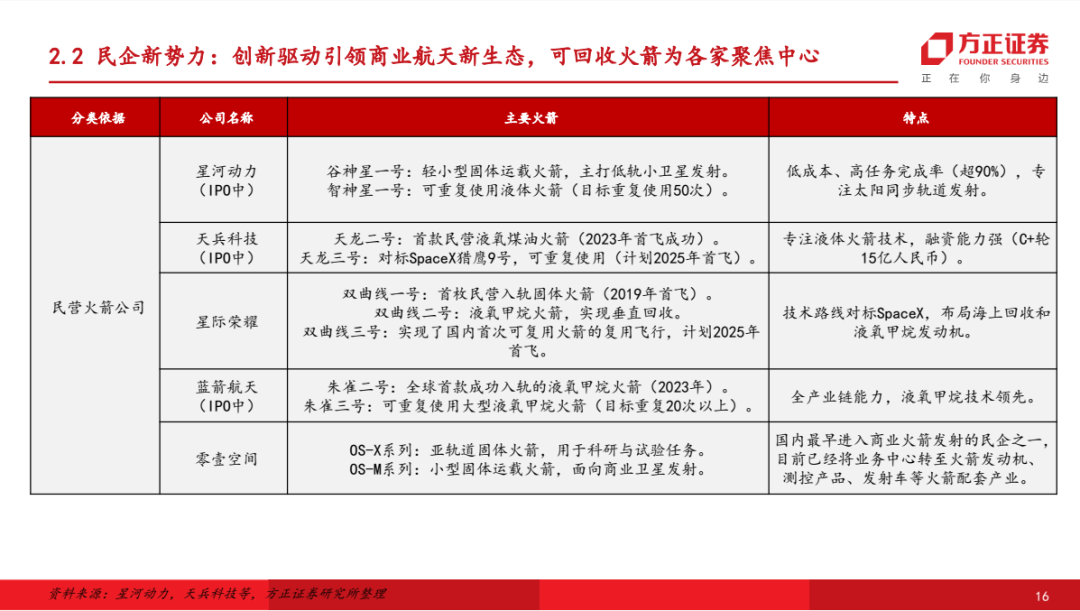

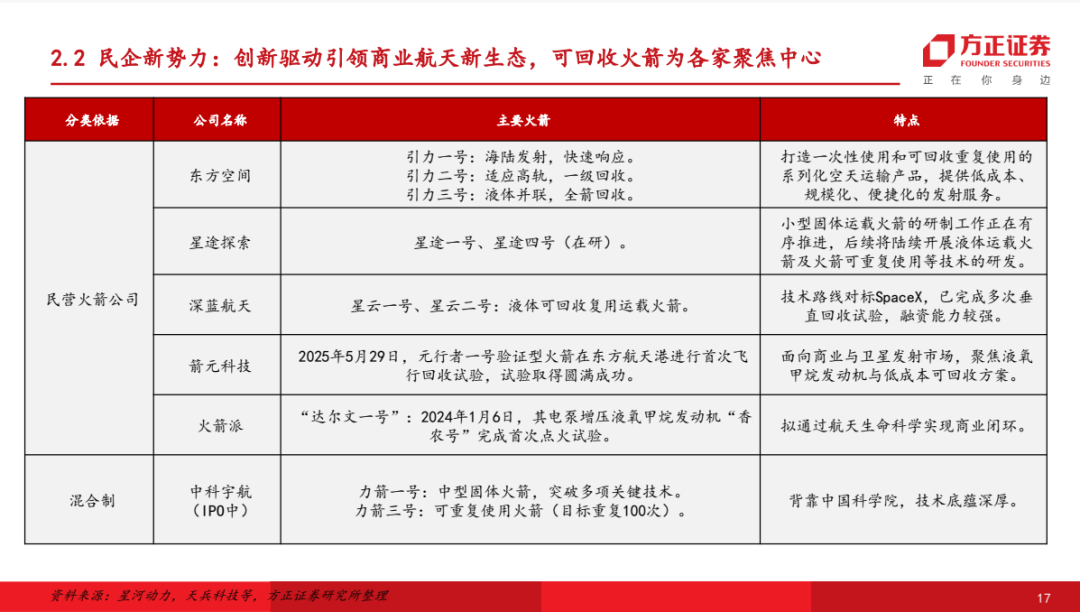

據方正證券統計,除藍箭航天外,目前星河動力的智神星一號、天兵科技的天龍三號、星際榮耀的雙曲線三號,東方空間的引力二號、三號,深藍航天的星云一號、二號,中科宇航的力箭三號都將可回收視作重要目標。其中,力箭三號目標是重復100次,引力三號目標是全箭回收。

據悉,天龍三號和力箭二號也計劃于今年內首飛,但區別于朱雀三號,這兩款箭型的首飛將不完全驗證回收。此外,航天科技集團商業火箭公司的長征十二號甲火箭也瞄準年內首飛。

中國商業航天的新突破,才剛剛“點火”。

“引擎”崛起

時間回到2015年,當SpaceX旗下獵鷹九號火箭首次完成回收時,我國商業航天才剛剛起步。

這一年,國家發展改革委等部門聯合發布《國家民用空間基礎設施中長期發展規劃(2015—2025年)》,“鼓勵社會資本進入航天領域”,被視為“中國商業航天元年”。

隨著政策破冰,藍箭航天、零壹空間等民營企業紛紛入局,支撐我國商業航天進入高速發展階段。十年前,中國商業航天企業不足10家,而截至目前,我國商業航天企業數量已超600家。

圖片來源:藍箭航天

在西北工業大學軍民融合發展戰略研究中心副主任、教授田慶鋒看來,商業航天推動航天活動從“國家工程”走向“市場驅動”轉變,傳統航天由政府主導,側重國家戰略,而商業航天以市場為導向,追求商業利潤。這二者在技術、人才和產業上相互促進,互為補充。

隨著產業規模快速增長,我國商業航天已形成覆蓋上游制造、中游發射與運營、下游應用服務的全鏈條生態。

從上游航天器及其配套制造來看,聚焦液體火箭的藍箭航天、星際榮耀、深藍航天等,以及聚焦固體火箭的星河動力、中科宇航、東方空間等,共同組成運載火箭研發制造的民營力量,天兵科技、九州云箭等則持續專注運載火箭發動機的設計。

與此同時,天儀研究院、微納星空等主要深耕微小衛星,銀河航天、長光衛星等瞄準星座衛星,而中科院微小衛星創新中心、航天馭星、遨天科技、紫微科技等則關注衛星載荷、推進系統等衛星核心部件,形成緊密的合作分工。

華西證券分析,我國商業航天市場規模從2015年約0.38萬億元增長至2024年2.3萬億元,年均復合增長率約22%。若按照25%的增速計算,2030年我國商業航天市場規模有望逼近10萬億元,展現出巨大增長潛力。

近日發布的國家“十五五”規劃建議提出,建設現代化產業體系,加快建設航天強國,這也是“航天強國”首次被寫入國家五年規劃重點任務。不難預見,中國商業航天正進入新一輪高速發展期。

在田慶鋒看來,通過深化產業鏈協同、拓展全球化布局、挖掘新興應用場景,行業有望在2030年前實現“平民化航天經濟”。

不過,他也指出,中國商業航天還存在成本較高、盈利壓力大、技術水平有差距、國際話語權不足等問題,需要優化機制和政策,系統推進商業航天體系建設,打造商業航天新模式新業態。

地方角力

當前,發展商業航天已然上升為關乎國家競爭新優勢的戰略性任務,各地也正以政策引導、資本賦能、工程牽引等方式,重塑產業競爭新優勢。

就在朱雀三號升空當天,由武漢市政府、中國航天科工集團等主辦的2025商業航天論壇在武漢開幕。作為商業航天策源地之一,湖北逐步形成“一主兩翼”(武漢國家航天產業基地、孝感航天產業園、宜昌航天動力產業園)格局,計劃到2028年建成具有全國影響力的商業航天創新發展高地,力爭全省商業航天及關聯產業規模突破1000億元。

湖北正是挑戰全國商業航天實力格局的代表之一。

目前,我國已形成京津冀、長三角、珠三角三大商業航天產業集群,在火箭研發制造、衛星制造等領域形成先發優勢。比如,北京經濟技術開發區(亦莊)和大興區匯聚了全國70%以上的民營火箭整箭研制企業。

這些區域的實力也能從相關規劃目標中窺見。根據《上海市促進商業航天發展打造空間信息產業高地行動計劃(2023—2025年)》,上海到2025年要實現年產50發商業火箭、600顆商業衛星,空間信息產業規模突破2000億元。

北京也在《北京市加快商業航天創新發展行動方案(2024—2028年)》中提出,深化“南箭北星”產業空間格局,壯大商業航天千億級產業集群。

廣東則在相關規劃中提出,到2026年,全省商業航天及關聯產業規模力爭達到3000億元,產業發展能級顯著提升。

這些產值目標在統計口徑方面存在一定差異,但是達到千億級規模已是競爭商業航天“第一梯隊”的門檻。

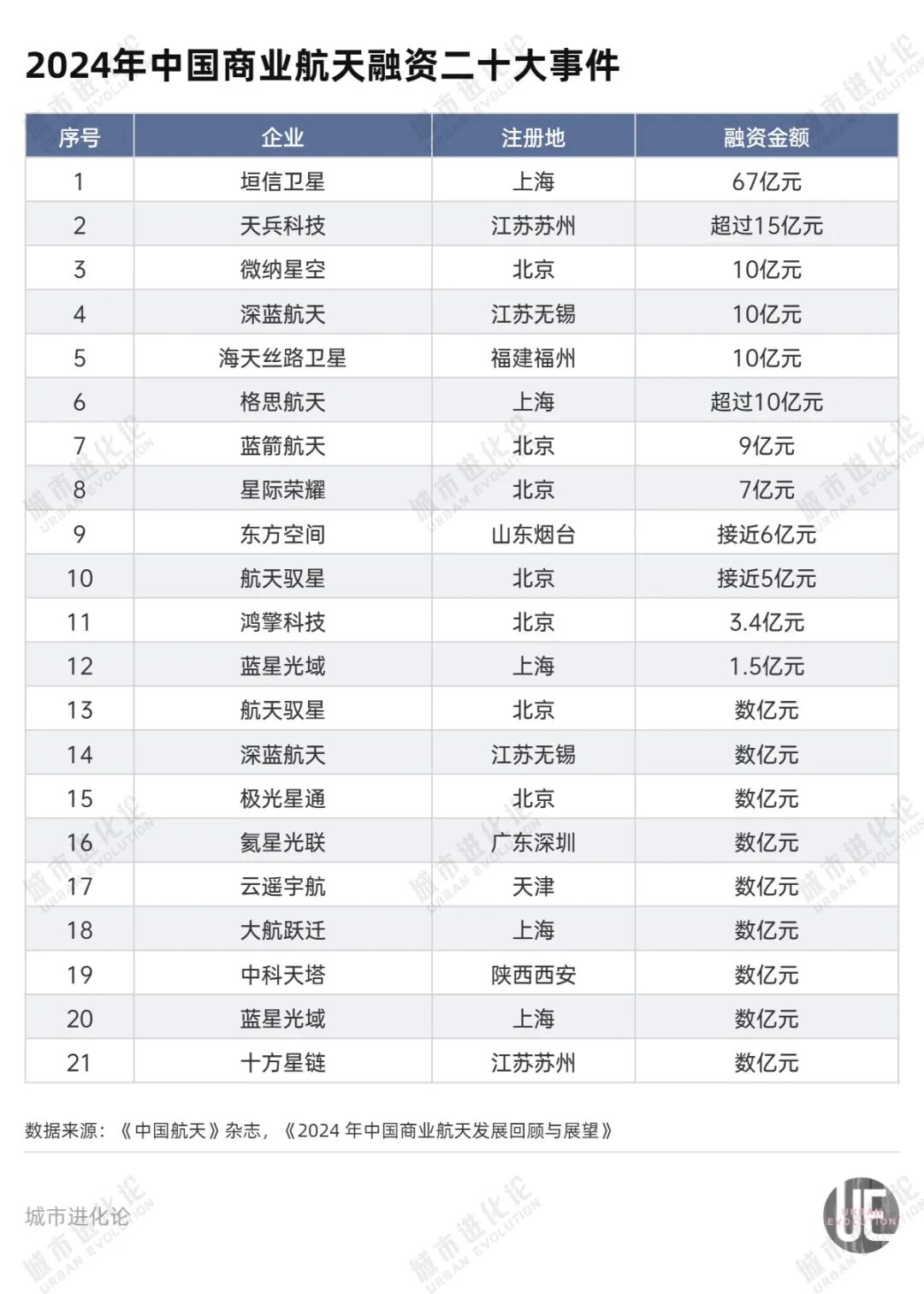

從融資來看,北京、上海等地也是重點區域。今年初,《中國航天》雜志刊發的《2024年中國商業航天發展回顧與展望》披露,2024年我國商業航天領域共發生融資52起,合計披露融資金額150億元,其中衛星運營、火箭制造和衛星制造領域融資金額分別占43%、30%、16%。

從前20大融資事件來看,北京有7次,上海5次、江蘇3次,廣東、山東、福建、天津、陜西各1次。一定程度上,這也反映出這些區域商業航天企業的發展潛力。

北京、上海、廣東身后,湖北、陜西、四川等地也均出臺支持政策,提出要打造千億級商業航天產業集群。

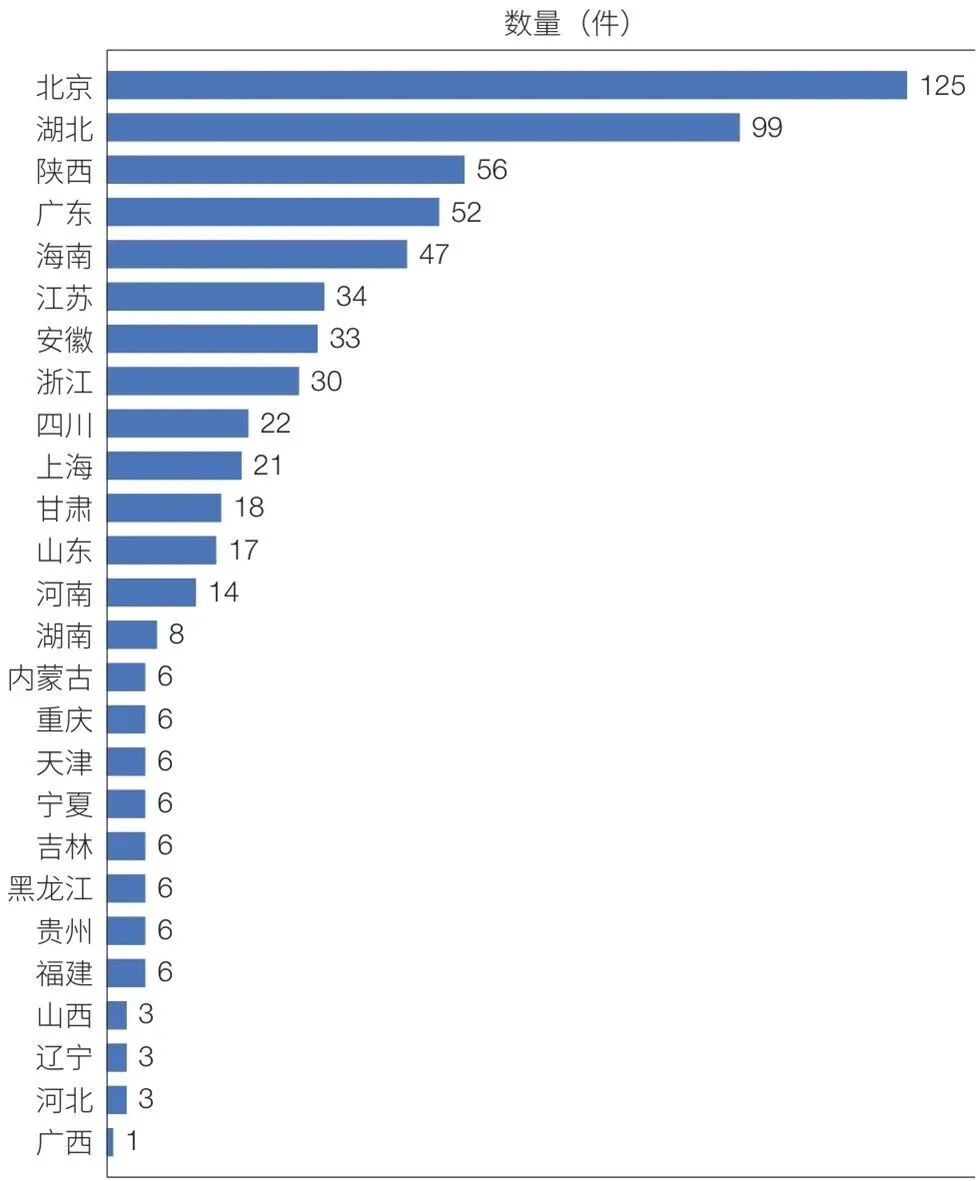

據不完全統計,全國至少20個省份已經出臺商業航天支持政策,其中北京、湖北、陜西、廣東、海南出臺商業航天地方法規數量最多,分別為125件、99件、56件、52件、47件。

中國商業航天各省份地方法規情況

圖片來源:《中國科學院院刊》2025年第11期,《我國商業航天發展面臨的形勢與挑戰》

這種競逐一定程度上會促進商業航天加速發展,但也要警惕同質化競爭導致的資源錯配。在黃朝峰看來,東部沿海與中西部地區存在產業協同缺失、資源分散現象。要建立國家戰略、產業規劃、區域協同三位一體的推進機制,著力破除部門壁壘與區域分割,推動區域差異化定位。

比如,將環渤海地區定位為技術策源與總部中心區、長三角地區定位為高端制造與創新應用示范區、中西部地區定位為重大裝備制造與發射承載區,引導地方結合區位優勢錯位發展。

從目前來看,各地商業航天產業布局仍處于“等風來”向“乘風起”過渡的關鍵階段,誰能率先跳出同質化競爭,在更大范圍內協同合作,誰就越有希望在商業航天新一輪發展中乘勢而起。

(聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

記者|淡忠奎?劉旭強

編輯|段煉 劉艷美 杜恒峰

校對|何小桃

|每日經濟新聞 ?nbdnews? 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112